BDO税理士法人(三優ジャーナル2025年2月号)

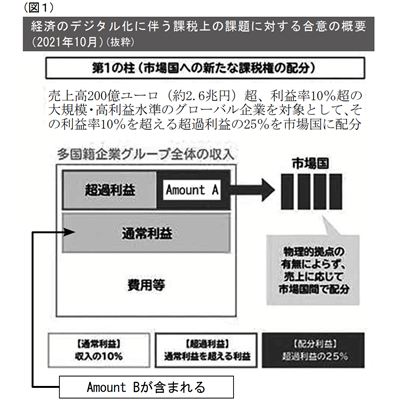

今回はデジタル課税に対応する国際的な課税の枠組みとしてOECD/BEPS包摂的枠組み(BEPS/IF)で合意された2つの柱解決案の一つである第一の柱のうちのAmount Aの取扱いにかかる進捗状況等を報告する。第一の柱案は、「新たな市場国・地域への課税権の配分」を目的とするものである。

1. Pillar Amount Aにかかる多数国間条約に関する進捗状況

BEPS/IFのデジタル経済に関するタスクフォース(TFDE)は、2023年10月に多数国間条約の草案(説明文書および第1の柱のAmount Aにかかる確実性の適用に関する理解書を含む)を公表した。

しかし、2023年12月18日、BEPS/IFは、第1の柱のAmount Aを実施する多数国間条約(Amount A-MLC)の最終化のスケジュールを2024年3月末まで延期することを発表した。Amount Aは、世界最大かつ最も収益性の高い企業の利益の一部に対する課税権を、それらの企業が事業を展開する市場管轄区域に再配分することを実施するものである。草案は、IFメンバー間でその時点までに達成されたAmount Aの技術的構造に関するコンセンサスを反映したものであったが、この条約の署名開放には至らず、OECDは、少数の特定項目(条約草案の脚注で指摘されている)に関する意見の相違が依然として未解決であることを認めOECD/IFは「残された相違点を解消するための作業は来年度(2024年度)も継続しなければならない」と認識しており、IFメンバーは、コンセンサスに基づく解決策を達成し、2024年3月末までに条約の文書を最終化し、2024年6月末までに署名式を行うというコミットメントを再確認した。

2024年7月25日、26日にブラジル・リオデジャネイロで開催されたG20財務大臣・中央銀行総裁会議では、Amount A-MLCの署名開放については「可能な限り早期に」との表現にとどめられた。

2. Amount Aを実施するための多数国間条約と国内法

Amount A-MLCは、①対象となる多国籍企業グループの範囲、②対象となる利益および市場国に配分される分配基準となる「ネクサス」の定義、③市場国に配賦される利益Amount A)の計算④ネクサスにより計算された配付額⑤二重課税の排除に関する考慮等のルールに関する条文から構成され、附属書類では、各規程の解説・計算例が記載されている。

日本において2023年12月公表された2024(令和6)年税制改正大綱では、この多数国間条約に関して「今後策定される多数国間条約等の規程をもとに、わが国が市場国として新たに配分される課税権にかかる課税のあり方、地方公共団体に対して課税権が認められることとなる場合の課税のあり方、条約上求められる二重課税除去のあり方等について、国・地域の法人課税制度を念頭において検討する」と述べられていたが、具体的なAmount Aにかかる国内法の法案等の公表等はなかった。

3. Amount A-多数国間条約の概要—ネクサス・配分キー・二重課税の排除-

以下、Amount A-MLCの概要を紹介する。

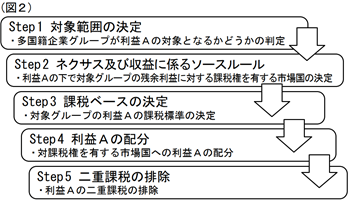

Amount A-MLCによれば、Amount Aに対する課税は下記図2のステップで行われる。

• Step1 対象範囲の決定

対象となる多国籍企業は、全世界売上が200億ユーロ超、かつ、利益率が10%超を閾値としている。閾値の判断は、グローバルミニマムタックス同様、複数年での判定要件が含まれている。収益基準は、図2の利益Aの導入が無事進められたことがIFにより確認できたことを前提として、導入から7年経過後、100億ユーロに引き下げられる予定である。また、除外対象事業として、規制金融サービス(銀行業等)、採掘業、防衛産業、並びに国内向け事業に特化した企業が想定されている。

• Step2 ネクサス及び収益に係るソースルール

(ネクサス)

市場国である国・地域において生じたものとして取扱われる対象グループの当該期間の調整後収益が次のいずれか以上の場合、対象グループは当該期間においてその国・地域にネクサスを有するものとして取扱われる。

a) 100万ユーロ:又は

b) 国内総生産(GDP)が400億ユーロ未満の管轄区域の場合、25万ユーロ

(収益配分にかかるソースルール)

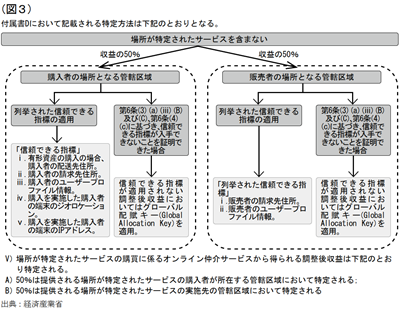

ネクサスの判定における収益・利益の集計は、一定のソースルールに基づいて行われる必要がある。また、このソースルールにより集計された収益・利益により、Amount Aをその源泉地である市場国に配分される。このルールもAmount A-MLCにおいて規定されている。ソースルールは、多国籍企業の国・地域で行われている取引を「完成品」、「部品」、「サービス」、「無形資産」等に分類し、収益の源泉地国を特定するためのルールとして整理されている。複数のカテゴリーに分類される収益に係るソースルールは、その主たる特徴に基づいて分類して適用される。

例えば、オンライン仲介サービスの収益配分ソースルールは下記図3のように購入者の場所と販売者の場所に収益の50%ずつを配分するルールとなっている。

• Step3 課税ベースの決定

利益Aの課税ベースは対象グループの利益に基づいて決定され、IFRS及び同等の財務会計基準に従って作成されたグループのUPE(最終親会社)の連結財務諸表に計上された純利益をベースに一定の調整を行い、過年度の損失を控除した金額を「調整後税引前利益(Adjusted Profit Before Tax)」としてAmount Aの課税ベースとされる。

• Step4 利益Aの配分

利益Aの制度設計では、(税引前利益率で)10%を超えた部分(利益)のうちの25%を、エンドユーザー(最終消費者)の所在地と定義される市場国に再配分する。市場国が既に利益の一部に課税している場合は、利益Aの割当てが調整される

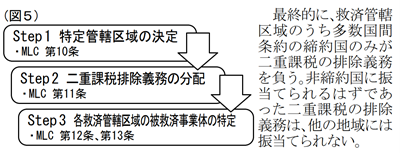

• Step5 二重課税の排除

市場国にAmount Aにかかる課税権が認められ、市場国で課税された税額について、その多国籍企業グループの他の法人が、他の国・地域で課税されている場合には、下記の3つのステップで、二重課税調整義務(課税当局側からみた調整義務)が配分される。

この二重課税排除義務は、さらに免除方式又は外国税額控除のいずれかによって二重課税を控除する義務がある管轄区域を識別する(図5)。

4. 2023年10月公開多数国間条約案における効力発生要件について

2023年10月公開の多数国間条約案(以下「MNC案」)では、上記のようにネクサスの定義、Amount Aの計算方法、市場国への配分方法、二重課税の除去等に関する実際に課税が行われる場面を想定した精緻なルールが含まれている。そのほか、同案には条約の効力発生要件も規定されている。

税制に関連する多数国間条約の先例である「税源侵食及び利益移転を防止するための租税条約関連措置を実施するための多数国間条約」(BEPS防止措置実施条約)では、条約の発効は、BEPS/IF参加国がそれぞれ署名後、各国の国内法による批准手続きの後、OECDに批准書を寄託し、その寄託批准書等が5か国・地域となった時から同条約は発効し、以後、批准書等を寄託した国・地域について順次発効するとされた。この5つの国・地域に軽重はない。

Amount A-MLCの発効には、署名後の批准国の数が30ケ国以上、及びあらかじめ18の国・地域に与えられているポイントが批准された国・地域で集計し、合計999ポイント中600ポイントを超えることが要件とされており、この2要件が充足後、発効に向けた手続が開始される。

附属書に記載されている18の国・地域に帰属する合計999ポイントの国別ポイント数は下記図6の通りである。999ポイントのうち486ポイントが米国に帰属している。現行案では、米国が批准しない限り、Amount A-MLCの発効はない。

この米国有利のバックストップ規則は、民主党バイデン政権時代(2021~)に公表されたMLC案に織り込まれていたものである。新聞紙面等によるトランプ新政権でのBEPS発出の国際課税にかかる対応については難航が予想されるとの記事もある。

今回はデジタル課税に対応する国際的な課税の枠組みとしてOECD/BEPS包摂的枠組み(BEPS/IF)で合意された2つの柱解決案の一つである第一の柱のうちのAmount Aの取扱いにかかる進捗状況等を報告する。第一の柱案は、「新たな市場国・地域への課税権の配分」を目的とするものである。

1. Pillar Amount Aにかかる多数国間条約に関する進捗状況

BEPS/IFのデジタル経済に関するタスクフォース(TFDE)は、2023年10月に多数国間条約の草案(説明文書および第1の柱のAmount Aにかかる確実性の適用に関する理解書を含む)を公表した。

しかし、2023年12月18日、BEPS/IFは、第1の柱のAmount Aを実施する多数国間条約(Amount A-MLC)の最終化のスケジュールを2024年3月末まで延期することを発表した。Amount Aは、世界最大かつ最も収益性の高い企業の利益の一部に対する課税権を、それらの企業が事業を展開する市場管轄区域に再配分することを実施するものである。草案は、IFメンバー間でその時点までに達成されたAmount Aの技術的構造に関するコンセンサスを反映したものであったが、この条約の署名開放には至らず、OECDは、少数の特定項目(条約草案の脚注で指摘されている)に関する意見の相違が依然として未解決であることを認めOECD/IFは「残された相違点を解消するための作業は来年度(2024年度)も継続しなければならない」と認識しており、IFメンバーは、コンセンサスに基づく解決策を達成し、2024年3月末までに条約の文書を最終化し、2024年6月末までに署名式を行うというコミットメントを再確認した。

2024年7月25日、26日にブラジル・リオデジャネイロで開催されたG20財務大臣・中央銀行総裁会議では、Amount A-MLCの署名開放については「可能な限り早期に」との表現にとどめられた。

2. Amount Aを実施するための多数国間条約と国内法

Amount A-MLCは、①対象となる多国籍企業グループの範囲、②対象となる利益および市場国に配分される分配基準となる「ネクサス」の定義、③市場国に配賦される利益Amount A)の計算④ネクサスにより計算された配付額⑤二重課税の排除に関する考慮等のルールに関する条文から構成され、附属書類では、各規程の解説・計算例が記載されている。

日本において2023年12月公表された2024(令和6)年税制改正大綱では、この多数国間条約に関して「今後策定される多数国間条約等の規程をもとに、わが国が市場国として新たに配分される課税権にかかる課税のあり方、地方公共団体に対して課税権が認められることとなる場合の課税のあり方、条約上求められる二重課税除去のあり方等について、国・地域の法人課税制度を念頭において検討する」と述べられていたが、具体的なAmount Aにかかる国内法の法案等の公表等はなかった。

3. Amount A-多数国間条約の概要—ネクサス・配分キー・二重課税の排除-

以下、Amount A-MLCの概要を紹介する。

Amount A-MLCによれば、Amount Aに対する課税は下記図2のステップで行われる。

• Step1 対象範囲の決定

対象となる多国籍企業は、全世界売上が200億ユーロ超、かつ、利益率が10%超を閾値としている。閾値の判断は、グローバルミニマムタックス同様、複数年での判定要件が含まれている。収益基準は、図2の利益Aの導入が無事進められたことがIFにより確認できたことを前提として、導入から7年経過後、100億ユーロに引き下げられる予定である。また、除外対象事業として、規制金融サービス(銀行業等)、採掘業、防衛産業、並びに国内向け事業に特化した企業が想定されている。

• Step2 ネクサス及び収益に係るソースルール

(ネクサス)

市場国である国・地域において生じたものとして取扱われる対象グループの当該期間の調整後収益が次のいずれか以上の場合、対象グループは当該期間においてその国・地域にネクサスを有するものとして取扱われる。

a) 100万ユーロ:又は

b) 国内総生産(GDP)が400億ユーロ未満の管轄区域の場合、25万ユーロ

(収益配分にかかるソースルール)

ネクサスの判定における収益・利益の集計は、一定のソースルールに基づいて行われる必要がある。また、このソースルールにより集計された収益・利益により、Amount Aをその源泉地である市場国に配分される。このルールもAmount A-MLCにおいて規定されている。ソースルールは、多国籍企業の国・地域で行われている取引を「完成品」、「部品」、「サービス」、「無形資産」等に分類し、収益の源泉地国を特定するためのルールとして整理されている。複数のカテゴリーに分類される収益に係るソースルールは、その主たる特徴に基づいて分類して適用される。

例えば、オンライン仲介サービスの収益配分ソースルールは下記図3のように購入者の場所と販売者の場所に収益の50%ずつを配分するルールとなっている。

• Step3 課税ベースの決定

利益Aの課税ベースは対象グループの利益に基づいて決定され、IFRS及び同等の財務会計基準に従って作成されたグループのUPE(最終親会社)の連結財務諸表に計上された純利益をベースに一定の調整を行い、過年度の損失を控除した金額を「調整後税引前利益(Adjusted Profit Before Tax)」としてAmount Aの課税ベースとされる。

• Step4 利益Aの配分

利益Aの制度設計では、(税引前利益率で)10%を超えた部分(利益)のうちの25%を、エンドユーザー(最終消費者)の所在地と定義される市場国に再配分する。市場国が既に利益の一部に課税している場合は、利益Aの割当てが調整される

• Step5 二重課税の排除

市場国にAmount Aにかかる課税権が認められ、市場国で課税された税額について、その多国籍企業グループの他の法人が、他の国・地域で課税されている場合には、下記の3つのステップで、二重課税調整義務(課税当局側からみた調整義務)が配分される。

この二重課税排除義務は、さらに免除方式又は外国税額控除のいずれかによって二重課税を控除する義務がある管轄区域を識別する(図5)。

4. 2023年10月公開多数国間条約案における効力発生要件について

2023年10月公開の多数国間条約案(以下「MNC案」)では、上記のようにネクサスの定義、Amount Aの計算方法、市場国への配分方法、二重課税の除去等に関する実際に課税が行われる場面を想定した精緻なルールが含まれている。そのほか、同案には条約の効力発生要件も規定されている。

税制に関連する多数国間条約の先例である「税源侵食及び利益移転を防止するための租税条約関連措置を実施するための多数国間条約」(BEPS防止措置実施条約)では、条約の発効は、BEPS/IF参加国がそれぞれ署名後、各国の国内法による批准手続きの後、OECDに批准書を寄託し、その寄託批准書等が5か国・地域となった時から同条約は発効し、以後、批准書等を寄託した国・地域について順次発効するとされた。この5つの国・地域に軽重はない。

Amount A-MLCの発効には、署名後の批准国の数が30ケ国以上、及びあらかじめ18の国・地域に与えられているポイントが批准された国・地域で集計し、合計999ポイント中600ポイントを超えることが要件とされており、この2要件が充足後、発効に向けた手続が開始される。

附属書に記載されている18の国・地域に帰属する合計999ポイントの国別ポイント数は下記図6の通りである。999ポイントのうち486ポイントが米国に帰属している。現行案では、米国が批准しない限り、Amount A-MLCの発効はない。

この米国有利のバックストップ規則は、民主党バイデン政権時代(2021~)に公表されたMLC案に織り込まれていたものである。新聞紙面等によるトランプ新政権でのBEPS発出の国際課税にかかる対応については難航が予想されるとの記事もある。