BDO税理士法人(三優ジャーナル2024年12月号)

今回は、世界140ケ国以上が参加するBEPS(Base Erosion and Profit Shifting)包摂的枠組み(Inclusive Framework on BEPS)(以下「IF」)で検討されている「経済のデジタル化に伴う国際課税上の課題への対応:第一の柱」(以下「第一の柱」)に関する進捗状況を報告する。

2024(令和6)年2月19日、IFは「Pillar One - Amount B」(第一の柱Amount B に関する最終報告書(以下「Amount B 最終報告書」))を公表した1 。IFはこれに関連して、2024(令和6)年6月17日付け進捗状況報告2 において①「Statement on the definitions of qualifying jurisdiction within the meaning of section 5.2 and section 5.3 of the simplified and streamlined approach」3(以下「セクション5.2、5.3に関する適格国・地域」)および②「Statement on the definition of covered jurisdiction for the Inclusive Framework political commitment on Amount B」4(以下「Amount Bに関するIFの政治的コミットメント対象国の定義に関する声明」)を、さらに9月26日付け進捗状況報告5では③「Model Competent Authority Agreement on the Application of the Simplified and Streamlined」(以下「モデル所轄税務当局間協定」)6を公表した。以下、これらに関する概要を報告する。

• はじめに:「第一の柱」とは?

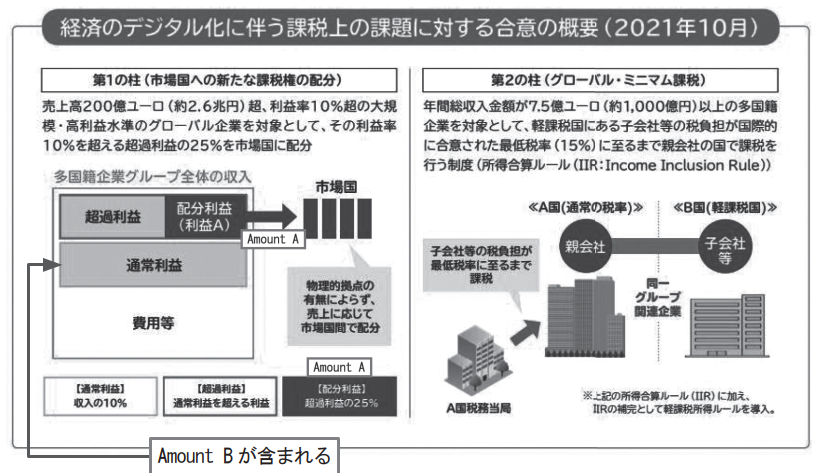

「経済のデジタル化に伴う国際課税上の課題への対応」は、2021(令和3)年10月の国際的合意により、その課題を「第一の柱」「第二の柱」に分け、それぞれについて作業部会で対応策を検討し、IFの承認後実施していくこととなった。第二の柱にかかる課題の対応は「グローバルミニマム課税」となり、第一の柱のうち超過利益の一部であるAmount Aに関する対応は、「市場国への新たな課税権の配分ルール」となった7。

グローバルミニマム課税は、すでに各国での導入が始まり日本でも2024(令和6)年4月1日開始事業年度から適用される。第一の柱のうちAmount Aについては多国間租税条約が公表された8。今後さらに検討され、IFの承認後署名開始される予定である。

1. 第一の柱 Amount Bの対応策

Amount B 最終報告書では、Amount Bをその国・地域に所在する一定のDistributor(In-country baseline marketing and distribution activities)に対して適用可能な、選択的な、簡素化・合理化されたアプローチ(the simplified and streamlined approach)より算定される移転価格上の利益と位置づけている。

Amount B最終報告書は序文、サマリー、第一章から第八章までの本文及び2つのAppendixにより構成されている。第二章では、簡素化・合理化されたアプローチについて説明し、第三章ではこのアプローチの対象となるDistributorとその対象取引を定義し、第四章及び第五章は対象取引に対し簡素化・合理化されたアプローチを適用して売上に対する利益を決定する過程9を説明している。その利益算定過程において、第五章2節では営業費用の売上高に対する割合について、一定の国・地域(低所得国、中所得、中高所得国として、世界銀行データによりOECDが公表することとなった)については、増減調整が行われ「営業費用クロスチェック」、第五章3節では、別の特定の国・地域((ⅰ)公認の独立格付機関からBBB+(または同等)以下の長期ソブリン格付2が公表されており、かつ、(ⅱ)グローバルデータ・セットにおける比較対象が5つ未満である国・地域)においてリスク等を加味して売上利益率を算定する「データ利用可能性メカニズム」が認められると説明している。これは、利益率の上方修正となる10。

第六章から第八章では、「文書化」、「二重課税の排除」、「相互協議」に関する規定が織り込まれている。Appendix Aでは、具体的にデータベース名と比較対象企業の選定ステップが記述され、Appendix Bでは事例により、対象取引にかかる利益の計算過程等を説明している。

2. 簡素化・合理化されたアプローチの適用

簡素化・合理化されたアプローチの適用の選択は、国・地域が行う。当該選択については2つのオプションがあり、一つは納税者がセーフハーバーとして利用することを認める(Permit)という選択、もう一つは、納税者および税務当局の双方に適格取引について当該アプローチの適用を求める(強制適用)というものである。

このアプローチは、移転価格ガイドラインにおける特例として位置づけられ、OECD移転価格ガイドラインの「Chapter VIの付属文書」として導入される。ただし、このアプローチが適用されない取引について、当該Chapter VIの付属文書の内容は適用されず、OECD移転価格ガイドラインのその他の部分が、当該アプローチに適用されることもないと説明されている。

簡素化・合理化されたアプローチをDistributorにその所在する国・地域で適用したとしても、取引相手の国・地域における移転価格アプローチが異なる場合がある。そこで、IFはDistributor側で簡素化・合理化されたアプローチを採用する国・地域のうち一定の国をリスト化し、相手国はその結果を尊重するという「政治的コミットメント」対象国として公表した。前述の「Amount Bに関するIFの政治的コミットメント対象国の定義に関する声明」でその対象国の選定基準と具体的国・地域名が公表された。

政治的コミットメントに関する2024年6月声明におけるリスト国は、以下の基準で決定されている。

a. EU、OECD、G20加盟国を除く、世界銀行グループの所得水準別国別分類を使用した低・中所得IF国。

b. OECD加盟国及びG20加盟国であり、その他上記aの基準を満たし、2024年3月までに金額Bを適用する意思をIFに表明した低・中所得国IFの国・地域を追加する(ただし、Amount Aにかかる多国間租税条約の署名を要件とする)。

c. 上記aの基準を満たし、かつIFに対して金額Bを適用する意思を表明したIF非加盟国は、対象となる国・地域のリストに追加される(IFの承認が必要)。

リスト国のうち、アジア諸国としては、フィリピン、タイ、マレーシア、ベトナム等が含まれている。

また、2024年9月には上記③「モデル所轄税務当局間協定MCAA」案も公表された。MCAAは、適用対象国によって簡素化・合理化アプローチが選択された場合に、適用対象となった取引にかかる国外関連者の所在する国・地域間で二国間租税条約に基づき、簡素化・合理化アプローチの適用によって生じる可能性のある二重課税について合理的な措置(調整)を講じるための所轄税務当局間で取り決めを明確にするためのものである。

3. 対象となるDistributor活動

簡素化・合理化アプローチの対象となる取引は、一定の卸売業者(Distributor)が行うDistributor活動による取引である。

当該対象取引には最終消費者を除くあらゆるタイプの顧客への販売が含まれる。卸売と小売の両方を行う販売業者は、過去3年間の加重平均に基づいて計算された正味小売収入が総正味収入の20%を超えない場合、卸売のみを行うものとみなされる。

対象となるDistributor取引は、以下の2つの取引を対象としている。

a. Distributorが、非関連者への卸売販売のために、1社または複数の関連企業から商品を購入する棚卸資産売買取引。

b. 販売代理店または委託業者が、1社または複数の関連企業による非関連者への商品の卸売販売に貢献する販売代理店および委託業者取引。

なお、有形でない商品、サービス、または炭化水素、鉱物、ミネラロイド、農産物等のCommoditiesとして定義されている一定の財にかかる売買取引等は対象外とされている。

また、対象取引の要件として、▶Distributorの当該対象取引が、信頼性のある会計データを基に対象外取引と区分経理されていること ▶Distributorが、製造、研究開発、調達、融資など、無関係な活動に従事していないこと ▶無形資産に関連して、当該Distributorが、開発、強化、維持、保護及び利用(DEMPE)機能に関連する経済的に重要なリスクを引き受けていないこと等が求められている。

4. Amount Bの計算ステップ

対象取引(Amount B )の価格決定は、以下のステップによって行われる。

a.価格設定マトリックスを使用して、業界グループと営業費用および資産に対する要因強度を考慮に入れてリターンを決定する(第五章1節)。

b.異常な結果を軽減するためのガードレールとして、「営業費用のクロスチェック」を適用する(第五章2節)。

c.一定の適格国・地域では、「データ利用可能性メカニズム」を用いた調整を適用する(第五章3節)。

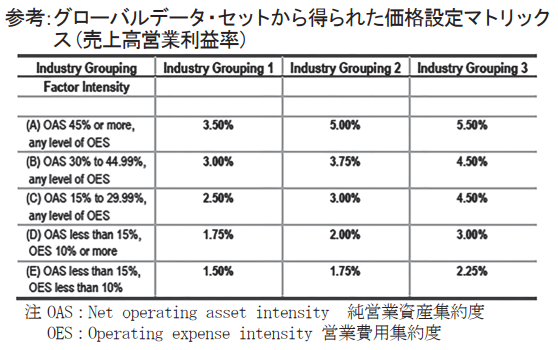

Amount B最終報告書内の価格設定マトリックスは、3つの業界グループと5つのカテゴリーに分類された要因強度(OAS、OESの組合わせ)から15の潜在的な売上高営業利益率(ROS)を呈示している。簡素化・合理化されたアプローチの適用を宣言した国・地域の対象Distributorの潜在的なリスク調整前の許容可能な売上利益率は、下記の参考価格設定マトリックスでは1.50%から5.50%の間の値となる。この売上高営業利益率を出発点に個別に調整が行われることになる。

• 最後に

Amount B最終報告書によるAmount Bの算定は、特定の財務的閾値を盛り込んでいない。この簡素化・合理化されたアプローチは、OECD移転価格ガイドラインに導入後、適用を選択した国・地域での国内法で手当されると見込まれる。

また、Amount Bの最終報告書による文書化要件は、既存の移転価格ローカルファイル文書化要件に基づいており、対象範囲内の適格取引の定義に関する説明、契約書、対象範囲内の取引に配分または帰属する関連収益、コスト、資産の決定を示す計算書を含める必要がある。

Amount Aにかかる影響よりもAmount Bの影響度のほうが実務的には大きい可能性があるので今後とも注視していきたい。

今回は、世界140ケ国以上が参加するBEPS(Base Erosion and Profit Shifting)包摂的枠組み(Inclusive Framework on BEPS)(以下「IF」)で検討されている「経済のデジタル化に伴う国際課税上の課題への対応:第一の柱」(以下「第一の柱」)に関する進捗状況を報告する。

2024(令和6)年2月19日、IFは「Pillar One - Amount B」(第一の柱Amount B に関する最終報告書(以下「Amount B 最終報告書」))を公表した1 。IFはこれに関連して、2024(令和6)年6月17日付け進捗状況報告2 において①「Statement on the definitions of qualifying jurisdiction within the meaning of section 5.2 and section 5.3 of the simplified and streamlined approach」3(以下「セクション5.2、5.3に関する適格国・地域」)および②「Statement on the definition of covered jurisdiction for the Inclusive Framework political commitment on Amount B」4(以下「Amount Bに関するIFの政治的コミットメント対象国の定義に関する声明」)を、さらに9月26日付け進捗状況報告5では③「Model Competent Authority Agreement on the Application of the Simplified and Streamlined」(以下「モデル所轄税務当局間協定」)6を公表した。以下、これらに関する概要を報告する。

• はじめに:「第一の柱」とは?

「経済のデジタル化に伴う国際課税上の課題への対応」は、2021(令和3)年10月の国際的合意により、その課題を「第一の柱」「第二の柱」に分け、それぞれについて作業部会で対応策を検討し、IFの承認後実施していくこととなった。第二の柱にかかる課題の対応は「グローバルミニマム課税」となり、第一の柱のうち超過利益の一部であるAmount Aに関する対応は、「市場国への新たな課税権の配分ルール」となった7。

グローバルミニマム課税は、すでに各国での導入が始まり日本でも2024(令和6)年4月1日開始事業年度から適用される。第一の柱のうちAmount Aについては多国間租税条約が公表された8。今後さらに検討され、IFの承認後署名開始される予定である。

1. 第一の柱 Amount Bの対応策

Amount B 最終報告書では、Amount Bをその国・地域に所在する一定のDistributor(In-country baseline marketing and distribution activities)に対して適用可能な、選択的な、簡素化・合理化されたアプローチ(the simplified and streamlined approach)より算定される移転価格上の利益と位置づけている。

Amount B最終報告書は序文、サマリー、第一章から第八章までの本文及び2つのAppendixにより構成されている。第二章では、簡素化・合理化されたアプローチについて説明し、第三章ではこのアプローチの対象となるDistributorとその対象取引を定義し、第四章及び第五章は対象取引に対し簡素化・合理化されたアプローチを適用して売上に対する利益を決定する過程9を説明している。その利益算定過程において、第五章2節では営業費用の売上高に対する割合について、一定の国・地域(低所得国、中所得、中高所得国として、世界銀行データによりOECDが公表することとなった)については、増減調整が行われ「営業費用クロスチェック」、第五章3節では、別の特定の国・地域((ⅰ)公認の独立格付機関からBBB+(または同等)以下の長期ソブリン格付2が公表されており、かつ、(ⅱ)グローバルデータ・セットにおける比較対象が5つ未満である国・地域)においてリスク等を加味して売上利益率を算定する「データ利用可能性メカニズム」が認められると説明している。これは、利益率の上方修正となる10。

第六章から第八章では、「文書化」、「二重課税の排除」、「相互協議」に関する規定が織り込まれている。Appendix Aでは、具体的にデータベース名と比較対象企業の選定ステップが記述され、Appendix Bでは事例により、対象取引にかかる利益の計算過程等を説明している。

2. 簡素化・合理化されたアプローチの適用

簡素化・合理化されたアプローチの適用の選択は、国・地域が行う。当該選択については2つのオプションがあり、一つは納税者がセーフハーバーとして利用することを認める(Permit)という選択、もう一つは、納税者および税務当局の双方に適格取引について当該アプローチの適用を求める(強制適用)というものである。

このアプローチは、移転価格ガイドラインにおける特例として位置づけられ、OECD移転価格ガイドラインの「Chapter VIの付属文書」として導入される。ただし、このアプローチが適用されない取引について、当該Chapter VIの付属文書の内容は適用されず、OECD移転価格ガイドラインのその他の部分が、当該アプローチに適用されることもないと説明されている。

簡素化・合理化されたアプローチをDistributorにその所在する国・地域で適用したとしても、取引相手の国・地域における移転価格アプローチが異なる場合がある。そこで、IFはDistributor側で簡素化・合理化されたアプローチを採用する国・地域のうち一定の国をリスト化し、相手国はその結果を尊重するという「政治的コミットメント」対象国として公表した。前述の「Amount Bに関するIFの政治的コミットメント対象国の定義に関する声明」でその対象国の選定基準と具体的国・地域名が公表された。

政治的コミットメントに関する2024年6月声明におけるリスト国は、以下の基準で決定されている。

a. EU、OECD、G20加盟国を除く、世界銀行グループの所得水準別国別分類を使用した低・中所得IF国。

b. OECD加盟国及びG20加盟国であり、その他上記aの基準を満たし、2024年3月までに金額Bを適用する意思をIFに表明した低・中所得国IFの国・地域を追加する(ただし、Amount Aにかかる多国間租税条約の署名を要件とする)。

c. 上記aの基準を満たし、かつIFに対して金額Bを適用する意思を表明したIF非加盟国は、対象となる国・地域のリストに追加される(IFの承認が必要)。

リスト国のうち、アジア諸国としては、フィリピン、タイ、マレーシア、ベトナム等が含まれている。

また、2024年9月には上記③「モデル所轄税務当局間協定MCAA」案も公表された。MCAAは、適用対象国によって簡素化・合理化アプローチが選択された場合に、適用対象となった取引にかかる国外関連者の所在する国・地域間で二国間租税条約に基づき、簡素化・合理化アプローチの適用によって生じる可能性のある二重課税について合理的な措置(調整)を講じるための所轄税務当局間で取り決めを明確にするためのものである。

3. 対象となるDistributor活動

簡素化・合理化アプローチの対象となる取引は、一定の卸売業者(Distributor)が行うDistributor活動による取引である。

当該対象取引には最終消費者を除くあらゆるタイプの顧客への販売が含まれる。卸売と小売の両方を行う販売業者は、過去3年間の加重平均に基づいて計算された正味小売収入が総正味収入の20%を超えない場合、卸売のみを行うものとみなされる。

対象となるDistributor取引は、以下の2つの取引を対象としている。

a. Distributorが、非関連者への卸売販売のために、1社または複数の関連企業から商品を購入する棚卸資産売買取引。

b. 販売代理店または委託業者が、1社または複数の関連企業による非関連者への商品の卸売販売に貢献する販売代理店および委託業者取引。

なお、有形でない商品、サービス、または炭化水素、鉱物、ミネラロイド、農産物等のCommoditiesとして定義されている一定の財にかかる売買取引等は対象外とされている。

また、対象取引の要件として、▶Distributorの当該対象取引が、信頼性のある会計データを基に対象外取引と区分経理されていること ▶Distributorが、製造、研究開発、調達、融資など、無関係な活動に従事していないこと ▶無形資産に関連して、当該Distributorが、開発、強化、維持、保護及び利用(DEMPE)機能に関連する経済的に重要なリスクを引き受けていないこと等が求められている。

4. Amount Bの計算ステップ

対象取引(Amount B )の価格決定は、以下のステップによって行われる。

a.価格設定マトリックスを使用して、業界グループと営業費用および資産に対する要因強度を考慮に入れてリターンを決定する(第五章1節)。

b.異常な結果を軽減するためのガードレールとして、「営業費用のクロスチェック」を適用する(第五章2節)。

c.一定の適格国・地域では、「データ利用可能性メカニズム」を用いた調整を適用する(第五章3節)。

Amount B最終報告書内の価格設定マトリックスは、3つの業界グループと5つのカテゴリーに分類された要因強度(OAS、OESの組合わせ)から15の潜在的な売上高営業利益率(ROS)を呈示している。簡素化・合理化されたアプローチの適用を宣言した国・地域の対象Distributorの潜在的なリスク調整前の許容可能な売上利益率は、下記の参考価格設定マトリックスでは1.50%から5.50%の間の値となる。この売上高営業利益率を出発点に個別に調整が行われることになる。

• 最後に

Amount B最終報告書によるAmount Bの算定は、特定の財務的閾値を盛り込んでいない。この簡素化・合理化されたアプローチは、OECD移転価格ガイドラインに導入後、適用を選択した国・地域での国内法で手当されると見込まれる。

また、Amount Bの最終報告書による文書化要件は、既存の移転価格ローカルファイル文書化要件に基づいており、対象範囲内の適格取引の定義に関する説明、契約書、対象範囲内の取引に配分または帰属する関連収益、コスト、資産の決定を示す計算書を含める必要がある。

Amount Aにかかる影響よりもAmount Bの影響度のほうが実務的には大きい可能性があるので今後とも注視していきたい。