BDO税理士法人(三優ジャーナル2024年8月号)

1.はじめに

2024(令和6)年度税制改正大綱で盛り込まれたプラットフォーム事業者に消費税の納税義務を課す規定を含む税制改正法案が、2024(令和6)年3月28日に成立した。これにより、2025(令和7)年4月1日以後に、国外事業者が、特定プラットフォーム事業者の運営するプラットフォームを介して、消費者向け電気通信利用役務の提供を行い、かつ、その事業者を介して当該役務の提供の対価を受領するものについては、当該特定プラットフォーム事業者が、その役務の提供を行ったものとみなして申告・納税を行うこととされた(消法15の2①)。

また、国外事業者に関する消費税法の改正には、プラットフォーム課税以外にも事業者免税点制度の特例等の見直し等の改正が行われるとともに、恒久的施設がない国外事業者には、簡易課税制度や2割特例(注1)の特例が受けられないこととされた。

この稿では、プラットフォーム2事業者について考察するとともに、消費者向け電気通信利用役務提供について再確認する。

2.特定プラットフォーム事業者について

改正消費税法では、新たに「デジタルプラットフォーム」「プラットフォーム事業者」「特定プラットフォーム事業者」についての定義および課税等に関する規定が以下のように設けられた。

【定義】

・「デジタルプラットフォーム」とは、不特定かつ多数の者が利用することを予定して電子計算機を用いた情報処理により構築された場であって、当該場を介して当該場を提供する者以外の者が電気通信利用役務の提供を行うために、当該電気通信利用役務の提供に係る情報を表示することを常態として不特定かつ多数の者に電気通信回線を介して提供されるものをいう(消法15の2①)。

・「プラットフォーム事業者」とは、デジタルプラットフォームを提供する者(消法15の2①)。

・「特定プラットフォーム事業者」とは、プラットフォーム事業者のうち電気通信役務の提供対価が年換算額50億円を超えるものについて国税庁長官が指定したもの。

【新たな納税義務】

・「特定プラットフォーム事業者」は、そのデジタルプラットフォームにかかる国外事業者の国内電気通信役務の提供取引を自ら(特定プラットフォーム事業者)が行ったものとみなして、消費税を申告納税する義務を負う。

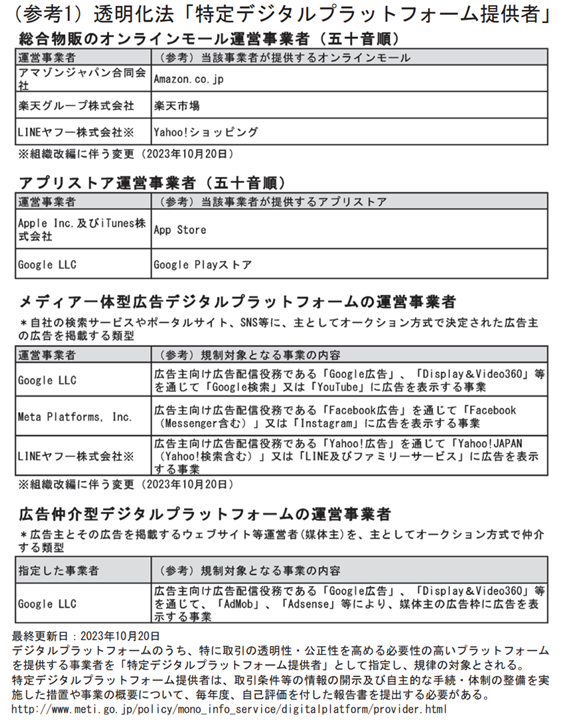

「デジタルプラットフォーム」という用語は、消費税だけではなく、「特定デジタルプラットフォームの透明性及び公正性の向上に関する法律」(2020(令和2)年6月公布/2021(令和3)年2月施行。以下「透明化法」)でも用いられている3。この法律は、デジタルプラットフォームの利用条件等の情報の提供または公開を求め、公正かつ自由な競争の促進を通じて、国民生活の向上及び国民経済の健全な発展に寄与することを目的とし、経済産業大臣が必要に応じて総務大臣、公正取引委員会に報告し、デジタルプラットフォーム提供者に対して必要な措置をとるとするものである。この透明化法において、報告等を求める対象事業者として、「特定デジタルプラットフォーム提供者」を経済産業大臣が指定することになっている。

デジタルプラットフォームの用語は同じであるが、消費税法と透明化法では定義内容は若干異なる。消費税法では、①電子計算機を用いた情報処理により構築された場のうち、②その場を提供する者以外のものが電気通信利用役務を提供するために、③その電気通信利用役務に関する情報を表示することが常態として不特定者多数の者に提供するものとされているが、透明化法では、①電子計算機を用いた情報処理により構築された場であること、③その場で提供される「もの」の情報が不特定多数の者に表示される常態であることは同じであるが、②その場において取扱われるものが異なる。消費税ではプラットフォーム事業者以外の者が提供する電子通信利用役務に限定されるが、透明化法では「商品、役務または権利等」とされ範囲が広い。また、透明化法では、その表示が提供者または利用者の増加に伴って、提供者・利用者の便益が増進する等の関係があるものという要件が追加されている。

透明化法は2020(令和2年)に施行されており、すでに特定デジタルプラットフォーム提供者として、参考1に掲げる9社が指定を受けている。

(参考1)透明化法「特定デジタルプラットフォーム提供者」

3.消費者向け電気通信利用役務の範囲

特定プラットフォーム事業者に、申告納税義務が変更される取引は、参考2の図における①の取引(特定プラットフォーム事業者を介して、国外事業者が国内において行う消費者向け電気通信役務の提供取引)に限られている。

(参考2)改正後「消費者向け電気通信利用役務の提供」の申告納税義務者

消費者向け電気通信利用役務提供取引は、2015(平成27)年改正で新たに設けられた規定によるもので、電気通信利用役務の提供のうち、事業者向け電気通信利用役務の提供に該当しないものをいう(消法2①8の三、同8の四)。具体的には、対価を得て行われるもので、消費者も含め広く提供される ①インターネット等を通じて行われる電子書籍・電子新聞・音楽・映像・ソフトウェア(ゲームなどの様々なアプリケーションを含む)の配信、 ②顧客に、クラウド上のソフトウェアやデータベースを利用させるサービス ③顧客に、クラウド上で顧客の電子データの保存を行う場所の提供を行うサービス ④インターネット上のショッピングサイト・オークションサイトを利用させるサービスのような取引が該当すると説明されている(消基通5−8−4)。

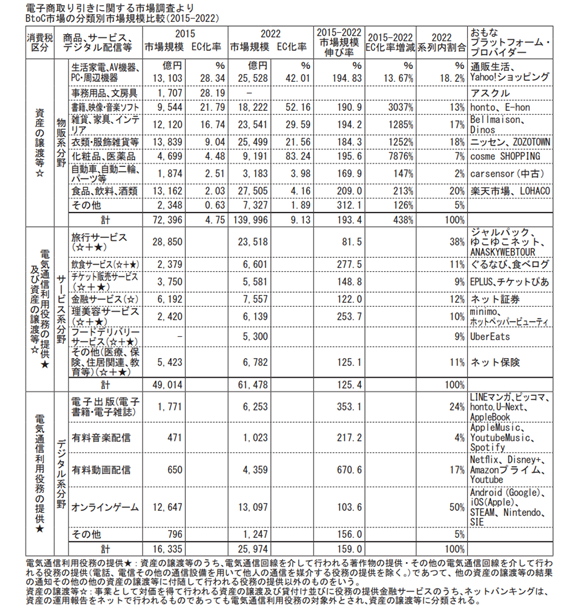

これらの取引は、一般に広く使われている用語である「電子商取引」の一部でもある。電子商取引については2022(令和4)年に電子帳簿保存法改正により、税務の世界でも身近になった。この電子商取引のうちBtoC取引について分野ごと分類ごとに市場規模を経産省統計データから抜粋したものが参考3である。

(参考3)BtoC電子商取引分野別市場規模と消費税区分 令和4年度 平成28年度 電子商取引に関する市場調査報告書より抜粋

【電子商取引と電気通信利用役務の提供のカテゴリー比較】

参考2の電子商取引統計上の区分に、電気通信利用役務提供取引という分類項目はない。前述の消費税基本通達で例示されている取引のうち、①電子書籍・電子新聞・音楽・映像・ソフトウェアの配信は、電子商取引では、BtoCデジタル系電子商取引区分に分類されるものである。②のソフトウェアのサブスクリプション取引、③クラウドデータホスティングサービスに相当するものは、BtoB電子商取引では市場規模も大きいが、BtoC取引では統計上金額規模が小さく、参考2の表ではデジタル系分野その他に分類されていると考えられる。④インターネット上のショッピングサイト・オークションサイト利用取引は、有形資産を、インターネットを介して売買する場合には物販系に分類される。当該取引に付随して商品等提供者がプラットフォーム事業者に支払う手数料は、消費税では電気通信利用役務に分類されるが、電子商取引統計では、主たる取引の一部として取り扱われている。

サービス系電子商取引に分類された取引のうち、取引対象サービスの予約、購入、支払はインターネット経由で行うが、実際のサービス(役務)はリアルな世界で行われるもの(例、宿泊、飲食、航空券)等にかかるサービス提供事業者が、プラットフォーム事業者に支払う手数料は、物販系電子商取引と同様にプラットフォーム事業者が受取る手数料部分のみが電気通信役務の提供に該当する。

インターネット広告に関する取引は、電子商取引ではあるがBtoB取引であるため、参考3の統計には反映されていない。当該取引は電気通信利用役務に該当するが、その性格から事業者向けに分類される。

電気通信役務の提供に関する「消費者向け」「事業者向け」区分は、エンドユーザーが消費者であるかではなく、契約形態で判断することとなっている。

【透明化法特定デジタルプラットフォーム提供者が、消費税法上の特定プラットフォーム事業者に指定される可能性について】

デジタルプラットフォームにおける取扱い品目の違いに着目して、透明化法特定デジタルプラットフォーム提供者が、消費税法上の特定プラットフォーム事業者に指定される可能性について考察すると、広告デジタルプラットフォーム運営事業者、広告仲介デジタルプラットフォーム運営事業者として指定された提供者は、消費税法では対象外となる可能性がある。総合物販型として指定を受けている運営事業者も、取扱う商品・サービス本体が、電気通信利用役務の提供に該当するものと(一般の)資産の譲渡等の両方を含んでいる場合には、電気通信利用役務提供にかかる取引部分のみが消費税法上のデジタルプラットフォームに該当する。消費税の特定プラットフォーム事業者の判断閾値は50億円と規定されているが、当該50億円を国外事業者に関する取引のみで判断するかどうかは、文脈上判断しづらいので今後の通達等で確認する必要がある。

したがって、消費税プラットフォーム課税における特定プラットフォーム事業者として指定を受ける可能性のある事業者は、透明化法指定のアプリストア運営事業者の2社は含まれ、総合物販のオンラインモール運営事業者については、デジタル系電子商取引の取扱い金額によって判断されると考えられる。そのほか、参考3に記載した主なプラットフォーム・プロバイダーの項に記載したNetflix Amazonプライム等の運営事業者も対象になる可能性がある。

消費税法では、指定を受けた特定プラットフォーム事業者は、コンテンツ等の提供者である国外事業者に指定を受けた旨を通知することを求めている。また、特定プラットフォーム事業者が適格インボイス発行事業者である場合には、コンテンツ等の購入者へ適格インボイスを発行することが義務付けられた5。しかし、逆に言えば、特定プラットフォーム事業者が適格インボイス発行事業者でなければ、国内ユーザーは適格インボイスを受領できない。

4.終わりに

従前より、コンテンツ等購入事業者側では消費者向け電気通信役務の提供取引については登録者番号を確認することにより消費税の課・不判断を行ってきたが、この改正により、これまで登録国外事業者でなかったコンテンツ等提供者からの購入についても消費税仕入れ控除ができる可能性が広がった。しかし、依然として、電気通信利用役務の提供が、事業者向けか消費者向けであるかの判断は、契約書を実際に確認する必要があり、実務上は慎重に対応することが求められている。 以上

【参考文献】

・2割特例:国税庁の以下のサイトを参照

2割特例 特設ページ|国税庁 (nta.go.jp)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_2tokurei.htm

・「プラットフォーム」という用語は、1990年代に普及した家庭用ゲームのNintendoSwitchやPlaystation等のハードウェアを指す用語として一般化した。その後、PCやスマートフォンゲームが普及する現在では、ゲームを利用する機器(ハード)をプラットフォームと呼び、家庭用ゲーム機、PC、スマートフォンをプラットフォームの種類とし、各種統計等において使われている。この稿では、消費税の定義に従い、デジタルプラットフォームの運営者を「プラットフォーム事業者」と記載した。後述の透明化法における表記はその例に従った。

・「特定デジタルプラットフォームの透明性及び公正性の向上に関する法律」 以下のサイトを参照

https://elaws.e-gov.go.jp/document?lawid=502AC0000000038 または

https://www.meti.go.jp/policy/mono_info_service/digitalplatform/transparency.html

・「事業者向け電気通信利用役務の提供」に該当するかどうかの判断)

国税庁「国境を越えた役務の提供に係る消費税の課税に関するQ&A」

https://www.nta.go.jp/publication/pamph/pdf/cross-QA.pdf 問20参照

・https://www.nta.go.jp/publication/pamph/shohi/kazei/pdf/0024003-088.pdf