公認会計士・サステナビリティ情報審査人 川田 雄資 (三優ジャーナル2024年8月号)

1.はじめに

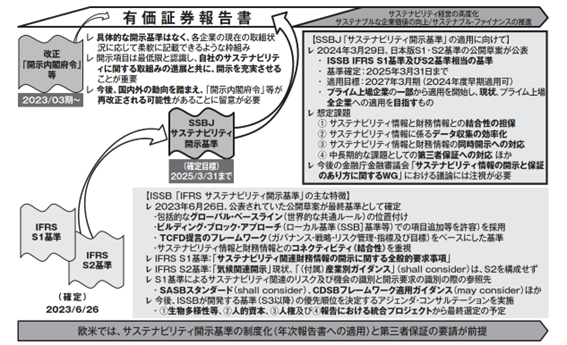

我が国のサステナビリティ基準委員会(以下、SSBJという)は、2024年3月29日、日本版S1・S2基準(以下、SSBJ基準という)の公開草案を公表し、2025年3月末日までに確定基準化を目指しています。同時に、金融庁金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」にて、このSSBJ基準及び第三者保証に関するScopingやTimingについて審議されています。

現状、SSBJ基準の適用が想定されるプライム上場企業においては、Scope3を含むGHG排出量の算定をはじめ、TCFD提言等に基づいた既存の開示内容とSSBJ基準による開示要求事項との差異を把握すると共に、第三者保証対応等の社内体制の整備が急がれるところです。

また、スタンダード上場企業やグロース上場企業、或いは、非上場会社においても、プライム上場企業のバリュー・チェーンの範囲に含まれていたり、投融資会社からのファイナンスド・エミッション(投融資先のGHG排出量)開示対応を求められたり、自社のサステナビリティ情報の開示と信頼性の担保が要請される場合、Scope1・2を中心としたGHG排出量の算定のみならず、第三者認証の取得やSSBJ基準の任意適用等の検討が必要となる可能性もあります。

以上を踏まえ、本稿では、前編・後編の2回に渡り、SSBJ基準の開発経緯やSSBJ基準公開草案のポイントを概括し、上場企業を中心に想定され得る課題や対応について概説いたします。

SSBJ基準の公開草案は、IFRS S1・S2基準がグローバル・ベースラインとしての包括的なサステナビリティ情報開示の基準としての位置付けながらも、各国法域における制度等に照らして独自の定めを追加すること等を認めるビルディング・ブロック・アプローチを採用していることを前提に、TCFD提言のフレームワーク(ガバナンス・戦略・リスク管理・指標及び目標)をベースにしたサステナビリティ情報と財務情報とのコネクティビティ(結合性)を重視するものとなっています。

現状、法定開示である有価証券報告書におけるサステナビリティ情報開示は令和5(2023)年1月31日付改正開示内閣府令に基づく枠組みに基づいていますが、2025年3月末日までにSSBJ基準が確定された場合、プライム上場企業の中でも気候関連開示への対応状況が異なり、かつ、欧州CSRD規制による日本企業への域外適用が2028年12月期より見込まれることに鑑み、2027年3月期或いは2028年3月期より、プライム上場企業のうち時価総額が3兆円超等の企業群への適用を皮切りに、203X年中にすべてのプライム上場企業への適用が検討されています。

2.SSBJ基準の開発経緯と有価証券報告書への適用(下図をご参照)

3.SSBJ基準の公開草案の体系

SSBJ基準の公開草案における開示基準の体系は、以下の通りです。

SSBJは、IFRS S1基準における「基本的な事項」部分に相当するユニバーサル基準としての「適用基準」とIFRS S1基準における「コア・コンテンツ(ガバナンス・戦略・リスク管理・指標及び目標)」部分に相当するテーマ別基準・第1号「一般開示基準」とに分けて公開草案を公表しました。

「適用基準」では、IFRS S1基準における概念的基礎、全般的要求事項及び判断・不確実性・誤謬が、第1号「一般開示基準」では、生物多様性等や人的資本といった気候関連以外のサステナビリティ関連のリスク及び機会に関するコア・コンテンツ(ガバナンス・戦略・リスク管理・指標及び目標)の開示要求事項が定められています。

また、IFRS S2基準に相当するテーマ別基準・第2号「気候関連開示基準」の公開草案も公表されており、企業がさらされている気候関連のリスク及び機会に関するコア・コンテンツ(ガバナンス・戦略・リスク管理・指標及び目標)の開示要求事項が定められています。

4.ユニバーサル基準「適用基準」の主なポイント

「適用基準」は、サステナビリティ関連財務開示を作成し報告する場合における「基本となる事項を示すこと」を目的としています。主なポイントは、以下の諸点となります。

・財務関連開示の会計基準は問わない(GAAP Agnostic)こと

・報告企業は連結上の企業集団単位であること

・商業上の機密情報は要件を満たせば非開示も可能であること

・企業の見通しに影響を与えると合理的に見込み得るサステナビリティ関連のリスク及び機会を適正に開示すること(5.をご参照)

・つながりのある情報として項目間、開示間或いは財務関連開示との結合性が重視されること

・過大なコストや労力をかけずに利用可能な、すべての合理的で裏付け可能な情報に基づくこと

・サステナビリティ関連財務開示は財務関連開示と同一報告、同時報告及び前期と当期の2期比較開示が要求されること

・2025年3月期から早期適用が可能であること

5.サステナビリティ関連のリスク及び機会に関する情報の開示(下図をご参照)

「適用基準」における主なポイントのうち重要な概念である「企業の見通しに影響を与えると合理的に見込み得るサステナビリティ関連或いは気候関連のリスク及び機会に関する重要性がある情報を開示するプロセス」は次の通りです。

まず、サステナビリティ関連或いは気候関連のリスク及び機会のそれぞれに関連して、企業のバリュー・チェーンの範囲を決定します。このバリュー・チェーンは、企業のビジネス・モデル及び企業が事業を営む外部環境に関連する、相互作用、資源及び環境のすべてから構成されており、このバリュー・チェーンとの関わりから、サステナビリティ関連或いは気候関連のリスク及び機会が生じると考えらえています。

次に、決定したバリュー・チェーンとの関わりから生じるサステナビリティ関連或いは気候関連のリスク及び機会の中から企業の見通しに影響を与えると合理的に見込み得るサステナビリティ関連或いは気候関連のリスク及び機会を識別するために、「SASBスタンダード」の開示トピック/「産業別ガイダンス」の開示トピックを考慮すべきとされ、「CDSBフレームワーク適用ガイダンス」も考慮してよいとされています。

さらに、識別されたサステナビリティ関連或いは気候関連のリスク及び機会に関連する重要性がある情報を識別するために、「SASBスタンダード」の開示トピックの指標/「産業別ガイダンス」の開示トピックに関連する産業別の指標を考慮すべきとされ、「CDSBフレームワーク適用ガイダンス」「GRIスタンダード」「ESRS」も考慮してよいとされています。

なお、重要性の判断は、サステナビリティ情報開示の利用者の意思決定に影響を与えることが合理的に見込み得るか、定量的・定性的要因、潜在的な影響及び発生可能性を加味することが要求されている点に留意が必要です。

6.次回(後編)

次回は、本稿の後編として、テーマ別基準・第1号「一般開示基準」及び同・第2号「気候関連開示基準」のポイント並びにSSBJ内での審議の過程で意見が分かれた暫定合意事項について概括し、上場企業を中心に想定され得る課題や対応について概説いたします。

(出所)

・金融庁 「企業内容等の開示に関する内閣府令」等の改正案に対するパブリックコメントの結果等について(令和5(2023)年1月31日)」

・ASBJ/SSBJオープン・セミナー2024「我が国における会計基準及びサステナビリティ開示基準の最新動向」(2024年3月7日)のアーカイブ配信資料

・金融庁 第1回金融審議会サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ(2024年3月26日)「資料3事務局説明資料」

・サステナビリティ基準委員会(SSBJ) 「サステナビリティ開示ユニバーサル基準及びサステナビリティ開示テーマ別基準の公開草案」(2024年3月29日)並びに同委員会HPにおける”Information”及び同事務局による各種解説資料

・金融庁 第2回金融審議会サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ(2024年5月14日)「資料1事務局説明資料」