BDO税理士法人(三優ジャーナル2024年6月号)

2024年4月1日開始会計年度から「各対象会計年度の国際最低課税額に対する法人税」(以下「グローバルミニマムタックス」またはGMT)制度の適用が開始される。この制度については、日本企業の多くが『新たな税負担増はほとんどないが、対応のための事務負担がかなり増える』と受け止めているという¹。

日本のグローバルミニマムタックスは、多国籍企業グループのうち一定以上の収入金額があるものを特定多国籍企業グループとし、その特定多国籍企業グループの拠点がある国・地域毎に所得と税額を集計し、実効税率が15%未満の国・地域における最終親会社に帰属する所得を最終親会社が日本法人である場合に課税する制度である。日本の税制であるが、その計算の過程は、OECDのGMTモデルルールに従っている。したがって適用除外要件(本法デミニマス要件)、実効税率の計算、給与等人件費・有形固定資産帳簿価額の5%を所得計算から控除する調整所得規定(実質ベース所得除外規定)等もモデルルールやその解釈に対応して規定されている。OECDでは国別報告書(CbCR、以下CbCRと略す)を利用した簡易な実効税率計算等が検討されている(Minimum TaxImplementation Handbook(PillarTwo))²。CbCRを利用した簡易な実効税率計算は「恒久的セーフハーバー」として日本の税法でも将来手当される予定であると説明されているが、本法デミニマス要件や実効税率計算に関して、日本では特例を設け、移行期間セーフハーバーとして簡易な方法が改正法付則で認められている。

移行期間セーフハーバーにより新たな税負担はないとしても、その結果にいきつくまでの判定等の手続が、税法(法令含む)や国税庁(及び財務省)が提供している資料³では読みづらい。今回は、①制度の対象となる「特定多国籍企業グループ等」の判定における金額基準について確認し、もし、企業が「特定多国籍企業グル―プ等」に該当した場合に、適用を受けることができる移行期間セーフハーバーの要件を確認し③そのセーフハーバーを適用する場合の提出書類(「特定多国籍企業グループ等報告事項等」の提供)について取上げる⁴。

1 日本経済新聞 2024年1月26日 https://www.nikkei.com/article/DGXZQOUC292T10Z21C23A1000000/

2 https://t4.oecd.org/tax/beps/minimum-tax-implementation-handbook-pillar-two.htm

3「各対象会計年度の国際最低課税額の法人税に関するQ&A」(国税庁)

https://www.nta.go.jp/law/joho-zeikaishaku/hojin/hojinzei_qa/index.htm

「令和5年改正税法の解説/国際課税関係の改正(各対象会計年度の国際最低課税額に対する法人税の創設等関係)」(財務省) https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2023/explanation/PDF/p0741-0976.pdf

4 尚、グローバルミニマムタックスでは特定多国籍企業グループに属する企業を、「最終親会社等」、最終親会社が作成する連結等計算書類(連結等財務諸表という場合もある)にその財産・損益の状況が連結して記載されている「構成会社等」と、持ち分法により連結されている「共同支配会社等」と定義しているので、この項でもその用語を使う。

1. 特定多国籍企業グループの判定

特定多国籍企業グループ等とは、多国籍企業グループ等のうち、各対象会計年度の直前の4対象会計年度のうち2以上の対象会計年度において、その総収入金額が750百万ユーロを本邦通貨表示の金額に換算した金額以上であるものと定義されており(法82①4号)、換算レートは「適用する対象会計年度開始の日の属する年の前年12月における欧州中央銀行によって公表された外国為替の売買相場の平均値」と定められている(法規38の3)。この換算レートに関するルールは、セーフハーバー要件における各ユーロ価額の円換算にも適用される。

(為替換算レート)

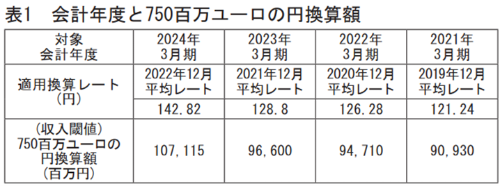

750百万ユーロを上記規定に従って円貨に換算すると、2025年3月期にかかる換算レートは2024年4月1日の前年2023年の12月の平均レートは157.21円であり750百万ユーロの円換算額は117,908百万円となる。多国籍業企業が国際最低課税額制度の対象となるかどうかの判定は、2024年4月1日開始会計年度(2025年3月期)については、その直前開始4会計年度2024年3月期、2023年3月期、2022年3月期及び2021年3月期の総収入金額が750百万ユーロの収入閾値を2以上の会計年度で超えた場合となる。750百万ユーロ(収入閾値)をそれぞれの会計年度に適用される換算レートにより計算した円換算額は表1のとおりである(表1参照)⁵。

(総収入金額)

上記判定にかかる「総収入金額」は、多国籍企業グループの最終親会社等を連結親会社とする連結等財務諸表における売上金額、収入金額その他の収益の合計額と規定されている(法規38の6①)。したがって、売上高のほか、受取利息、有価証券利息、受取配当金、有価証券売却益、為替差益、貸倒引当金戻入益、持分法による投資利益、固定資産売却益及び負ののれん発生益の科目など、連結等財務諸表における全ての収益の額が含まれる(法基通18-1-7)。

5「国際税務」Vol44 №4 p26 の記述を参考とした。

2. 移行期間セーフハーバー

この新税制の創設にあたって令和6(2024)年4月1日から令和8(2026)年12月31日までに開始する会計年度(令和10(2028)年6月30日までに終了する会計年度に限る)を移行期間として、CbCRにかかる情報をもとに移行期間セーフハーバーが設けられている。このセーフハーバーには3つの要件があり、いずれかの要件を満たせば、その要件を満たした連結子会社の所在地がある国・地域のその会計年度におけるグループ国際最低課税額はゼロとすることが認められている。

移行期間セーフハーバーの3要件は以下のとおりである。この適用を受ける場合には国・地域ごとに連結子会社を「構成会社等」のグループと「共同支配会社等」のグループに分けて計算の上、それぞれの国・地域のそれぞれのグループ毎に適用される。

⑴デミニマス要件

次の収入要件と利益要件を全て満たすこと(改正法附則14①一)。

イ)収入要件

その対象会計年度に係るCbCR等として提供されたその構成会社等の所在地国に係る収入金額が10百万ユーロの円換算額に満たないこと。

ロ)利益要件

上記CbCRの所在地国に係る税引前当期利益の額(その税引前当期利益の額の計算において、5,000万ユーロの円換算額相当の時価評価損に係る金額がある場合には、その金額を含まないものとして計算した金額。以下「調整後税引前当期利益の額」という)が1百万ユーロの円換算額に満たないこと。

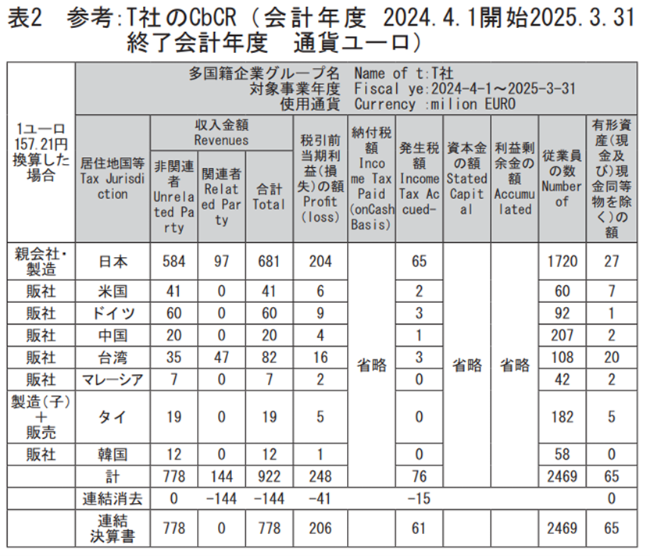

表2はこの稿での説明のために想定したT社のCbCR(共同支配会社等は含まれないと仮定した)をユーロ換算額にしたものである(日本法人は通常円で提出するため)。T社は2024年3月期の連結売上が100,000百万円を超えたため、2025年3月期のCbCRの作成報告義務があり、2026年3月期の事業年度終了の日までに提出したと想定した。表2は、そのT社の円貨による想定CbCRを前述の為替換算ルールに従い、2023年12月の平均レート1ユーロ157.21円としてユーロ価額に換算した。

セーフハーバーデミニマス要件をこのT社の日本以外の国・地域にあてはめてみると、収入金額が10百万ユーロ未満の国・地域はマレーシアのみ。税引前利益が1百万ユーロ未満の国・地域はない。したがってT社にはデミニマス基準にかかるセーフハーバーの適用はない。

CbCRは連結決算書のもととなった単体決算書の金額を国・地域ごとに集計して計算されるが国際最低課税額(グローバルミニマムタックス)制度では、連結上の全部合算の対象となっている構成会社等と分けて、持分合算されている共同支配会社等の所得も対象とする。そのため、デミニマス要件を適用する場合には、構成会社グループと共同支配会社等のグループの売上高及び税引前利益をそれぞれ集計し、10百万ユーロ・1百万ユーロ基準を適用する。

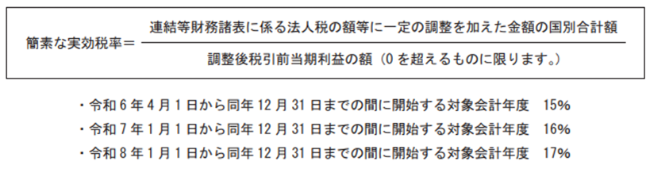

⑵ 簡素な実効税率要件

イの金額がロの金額(零を超えるものに限る。)のうちに占める割合が15%~17%以上であること(改正法附則14①二)。

イ)分子の金額

その所在地国に所在する構成会社の連結等財務諸表に記載された法人税等の額及び法人税等調整額(対象租税以外のもの及び不確実な税務処理にかかるものを除く)⁶

ロ)分母の金額

その対象会計年度に係る国別報告事項に係る調整後税引前当期利益の額⁷

この簡素な実効税率要件は、国別実効税率の計算を簡便化したものであるため、分母の金額がゼロ以上である場合にのみ計算を行う。また、このセーフハーバー要件では共同支配会社等についても、連結財務諸表上の金額を基に計算することとなっている。

T社の例にあてはめれば、CbCR記載の数字を直接用いることはできないが、いずれの国・地域でも、簡素な実効税率は17%を超えると考えられる。

(3)通常利益要件

本則の国際最低課税額の計算過程に、その国・地域にかかる所得からその国・地域における給与等の人件費及び有形固定資産帳簿価額の5%をそれぞれ課税所得計算から控除する調整所得規定がある(実質ベースの所得除外額、法法82の2②/法法82の4②)⁹。通常利益要件は、上記(2)簡素な実効税率計算上のロ)分母の「その対象会計年度に係る国別報告事項に係る調整後税引前当期利益の額」がこの調整規定にかかる控除額以下である場合とされている。T社の例でいえば、仮に(2)の簡素な実効税率要件を満たさない場合でも、従業員が多い国・地域、有形固定資産簿価が大きい国・地域では実質ベースの所得除外額を計算確認することによりセーフハーバー要件を満たす可能性がある。

6 参考:CbCR記載発生税額

「発生税額」欄には、特定多国籍企業グループの全ての構成会社等の対象会計年度の帳簿上の所得に係る国税及び地方税の発生税額(例:当期中間分、未払の当期確定分)の合計額を居住地国等ごとに記載する。発生税額には、対象会計年度に係る発生税額のみを記載し、繰延税金資産や繰延税金負債及び対象会計年度以前の会計年度に係る追徴税額を含まない。

国税庁:国別報告事項(表1~表3)の記載要領

https://www.nta.go.jp/law/tsutatsu/kobetsu/hojin/kaisei/191218/pdf/01.pdf

7 参考:CbCR記載税引前当期利益(損失)の額

「税引前当期利益(損失)の額」欄には、特定多国籍企業グループの全ての構成会社等の税引前当期利益(損失)の合計額を居住地国等ごとに記載する。なお、税引前当期利益(損失)の額には、特別損益を含む。

※⑺の収入金額及び⑻の税引前当期利益(損失)の額には、他の構成会社等からの受取配当金の額を含まない。また、財務諸表等において他の構成会社等の損益の額の一部又は全部が収入金額及び税引前当期利益(損失)の額に含まれている場合であっても、当該損益の額の一部又は全部は、⑺の収入金額及び⑻の税引前当期利益(損失)の額には含まない。(←連結相殺前-GMT法令155の16①1、法規38の13②)

8 財務省「改正税法のすべて 令5年 増補版」P202

9 令和6(2024)年中に開始する対象会計年度においては給与等の費用の額に乗じる割合は9.8%、有形固定資産等の額に乗じる割合は7.8%とし、それぞれ9年間で5%に逓減する経過措置が設けられている(令和5年改正法附則14⑤⑥)

3. 特定多国籍企業グループ等報告事項等とセーフハーバーの適用(申告)要件

上記2の移行期間セーフハーバーを適用する場合には、「特定多国籍企業グループ等報告事項等」(GIR)の提供がある場合に限るとされている。この移行期間セーフハーバーは、継続適用を要件とされており、仮に移行期間中の前会計年度で、要件を満たさずセーフハーバーが適用されなかった場合にはその後の会計年度で要件を満たした場合でも移行期間セーフハーバーは適用されない(改正法付則14②)。

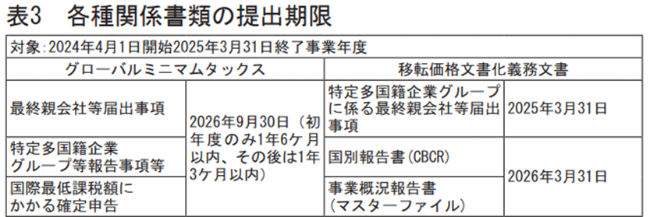

GIRの提供制度は、OECDのGMTモデルルール等に準拠して制度化されており、その報告内容は「GloBE Information Return(GIR)」と共通化され、BEPS参加各国で情報交換される。この報告事項等は「国際最低課税額にかかる確定申告」とは異なるが、提出時期は同じ対象会計年度終了の日から1年3ケ月以内(初年度は1年6ケ月以内)である。また、最終親会社等以外の法人にはGIRの提出が免除されており、その場合には「最終親会社等届け出事項」をやはり、対象会計年度終了後1年3月以内(初年度は1年6月以内)に提出することが求められている。移転価格税制文書化制度で求められている最終親会社報告書、CbCR、事業概況報告書(マスターファイル)の提出期限とは時期がやや異なる(表3参照)。

2024年4月1日開始会計年度から「各対象会計年度の国際最低課税額に対する法人税」(以下「グローバルミニマムタックス」またはGMT)制度の適用が開始される。この制度については、日本企業の多くが『新たな税負担増はほとんどないが、対応のための事務負担がかなり増える』と受け止めているという¹。

日本のグローバルミニマムタックスは、多国籍企業グループのうち一定以上の収入金額があるものを特定多国籍企業グループとし、その特定多国籍企業グループの拠点がある国・地域毎に所得と税額を集計し、実効税率が15%未満の国・地域における最終親会社に帰属する所得を最終親会社が日本法人である場合に課税する制度である。日本の税制であるが、その計算の過程は、OECDのGMTモデルルールに従っている。したがって適用除外要件(本法デミニマス要件)、実効税率の計算、給与等人件費・有形固定資産帳簿価額の5%を所得計算から控除する調整所得規定(実質ベース所得除外規定)等もモデルルールやその解釈に対応して規定されている。OECDでは国別報告書(CbCR、以下CbCRと略す)を利用した簡易な実効税率計算等が検討されている(Minimum TaxImplementation Handbook(PillarTwo))²。CbCRを利用した簡易な実効税率計算は「恒久的セーフハーバー」として日本の税法でも将来手当される予定であると説明されているが、本法デミニマス要件や実効税率計算に関して、日本では特例を設け、移行期間セーフハーバーとして簡易な方法が改正法付則で認められている。

移行期間セーフハーバーにより新たな税負担はないとしても、その結果にいきつくまでの判定等の手続が、税法(法令含む)や国税庁(及び財務省)が提供している資料³では読みづらい。今回は、①制度の対象となる「特定多国籍企業グループ等」の判定における金額基準について確認し、もし、企業が「特定多国籍企業グル―プ等」に該当した場合に、適用を受けることができる移行期間セーフハーバーの要件を確認し③そのセーフハーバーを適用する場合の提出書類(「特定多国籍企業グループ等報告事項等」の提供)について取上げる⁴。

1 日本経済新聞 2024年1月26日 https://www.nikkei.com/article/DGXZQOUC292T10Z21C23A1000000/

2 https://t4.oecd.org/tax/beps/minimum-tax-implementation-handbook-pillar-two.htm

3「各対象会計年度の国際最低課税額の法人税に関するQ&A」(国税庁)

https://www.nta.go.jp/law/joho-zeikaishaku/hojin/hojinzei_qa/index.htm

「令和5年改正税法の解説/国際課税関係の改正(各対象会計年度の国際最低課税額に対する法人税の創設等関係)」(財務省) https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2023/explanation/PDF/p0741-0976.pdf

4 尚、グローバルミニマムタックスでは特定多国籍企業グループに属する企業を、「最終親会社等」、最終親会社が作成する連結等計算書類(連結等財務諸表という場合もある)にその財産・損益の状況が連結して記載されている「構成会社等」と、持ち分法により連結されている「共同支配会社等」と定義しているので、この項でもその用語を使う。

1. 特定多国籍企業グループの判定

特定多国籍企業グループ等とは、多国籍企業グループ等のうち、各対象会計年度の直前の4対象会計年度のうち2以上の対象会計年度において、その総収入金額が750百万ユーロを本邦通貨表示の金額に換算した金額以上であるものと定義されており(法82①4号)、換算レートは「適用する対象会計年度開始の日の属する年の前年12月における欧州中央銀行によって公表された外国為替の売買相場の平均値」と定められている(法規38の3)。この換算レートに関するルールは、セーフハーバー要件における各ユーロ価額の円換算にも適用される。

(為替換算レート)

750百万ユーロを上記規定に従って円貨に換算すると、2025年3月期にかかる換算レートは2024年4月1日の前年2023年の12月の平均レートは157.21円であり750百万ユーロの円換算額は117,908百万円となる。多国籍業企業が国際最低課税額制度の対象となるかどうかの判定は、2024年4月1日開始会計年度(2025年3月期)については、その直前開始4会計年度2024年3月期、2023年3月期、2022年3月期及び2021年3月期の総収入金額が750百万ユーロの収入閾値を2以上の会計年度で超えた場合となる。750百万ユーロ(収入閾値)をそれぞれの会計年度に適用される換算レートにより計算した円換算額は表1のとおりである(表1参照)⁵。

(総収入金額)

上記判定にかかる「総収入金額」は、多国籍企業グループの最終親会社等を連結親会社とする連結等財務諸表における売上金額、収入金額その他の収益の合計額と規定されている(法規38の6①)。したがって、売上高のほか、受取利息、有価証券利息、受取配当金、有価証券売却益、為替差益、貸倒引当金戻入益、持分法による投資利益、固定資産売却益及び負ののれん発生益の科目など、連結等財務諸表における全ての収益の額が含まれる(法基通18-1-7)。

5「国際税務」Vol44 №4 p26 の記述を参考とした。

2. 移行期間セーフハーバー

この新税制の創設にあたって令和6(2024)年4月1日から令和8(2026)年12月31日までに開始する会計年度(令和10(2028)年6月30日までに終了する会計年度に限る)を移行期間として、CbCRにかかる情報をもとに移行期間セーフハーバーが設けられている。このセーフハーバーには3つの要件があり、いずれかの要件を満たせば、その要件を満たした連結子会社の所在地がある国・地域のその会計年度におけるグループ国際最低課税額はゼロとすることが認められている。

移行期間セーフハーバーの3要件は以下のとおりである。この適用を受ける場合には国・地域ごとに連結子会社を「構成会社等」のグループと「共同支配会社等」のグループに分けて計算の上、それぞれの国・地域のそれぞれのグループ毎に適用される。

⑴デミニマス要件

次の収入要件と利益要件を全て満たすこと(改正法附則14①一)。

イ)収入要件

その対象会計年度に係るCbCR等として提供されたその構成会社等の所在地国に係る収入金額が10百万ユーロの円換算額に満たないこと。

ロ)利益要件

上記CbCRの所在地国に係る税引前当期利益の額(その税引前当期利益の額の計算において、5,000万ユーロの円換算額相当の時価評価損に係る金額がある場合には、その金額を含まないものとして計算した金額。以下「調整後税引前当期利益の額」という)が1百万ユーロの円換算額に満たないこと。

表2はこの稿での説明のために想定したT社のCbCR(共同支配会社等は含まれないと仮定した)をユーロ換算額にしたものである(日本法人は通常円で提出するため)。T社は2024年3月期の連結売上が100,000百万円を超えたため、2025年3月期のCbCRの作成報告義務があり、2026年3月期の事業年度終了の日までに提出したと想定した。表2は、そのT社の円貨による想定CbCRを前述の為替換算ルールに従い、2023年12月の平均レート1ユーロ157.21円としてユーロ価額に換算した。

セーフハーバーデミニマス要件をこのT社の日本以外の国・地域にあてはめてみると、収入金額が10百万ユーロ未満の国・地域はマレーシアのみ。税引前利益が1百万ユーロ未満の国・地域はない。したがってT社にはデミニマス基準にかかるセーフハーバーの適用はない。

CbCRは連結決算書のもととなった単体決算書の金額を国・地域ごとに集計して計算されるが国際最低課税額(グローバルミニマムタックス)制度では、連結上の全部合算の対象となっている構成会社等と分けて、持分合算されている共同支配会社等の所得も対象とする。そのため、デミニマス要件を適用する場合には、構成会社グループと共同支配会社等のグループの売上高及び税引前利益をそれぞれ集計し、10百万ユーロ・1百万ユーロ基準を適用する。

⑵ 簡素な実効税率要件

イの金額がロの金額(零を超えるものに限る。)のうちに占める割合が15%~17%以上であること(改正法附則14①二)。

イ)分子の金額

その所在地国に所在する構成会社の連結等財務諸表に記載された法人税等の額及び法人税等調整額(対象租税以外のもの及び不確実な税務処理にかかるものを除く)⁶

ロ)分母の金額

その対象会計年度に係る国別報告事項に係る調整後税引前当期利益の額⁷

この簡素な実効税率要件は、国別実効税率の計算を簡便化したものであるため、分母の金額がゼロ以上である場合にのみ計算を行う。また、このセーフハーバー要件では共同支配会社等についても、連結財務諸表上の金額を基に計算することとなっている。

T社の例にあてはめれば、CbCR記載の数字を直接用いることはできないが、いずれの国・地域でも、簡素な実効税率は17%を超えると考えられる。

(3)通常利益要件

本則の国際最低課税額の計算過程に、その国・地域にかかる所得からその国・地域における給与等の人件費及び有形固定資産帳簿価額の5%をそれぞれ課税所得計算から控除する調整所得規定がある(実質ベースの所得除外額、法法82の2②/法法82の4②)⁹。通常利益要件は、上記(2)簡素な実効税率計算上のロ)分母の「その対象会計年度に係る国別報告事項に係る調整後税引前当期利益の額」がこの調整規定にかかる控除額以下である場合とされている。T社の例でいえば、仮に(2)の簡素な実効税率要件を満たさない場合でも、従業員が多い国・地域、有形固定資産簿価が大きい国・地域では実質ベースの所得除外額を計算確認することによりセーフハーバー要件を満たす可能性がある。

6 参考:CbCR記載発生税額

「発生税額」欄には、特定多国籍企業グループの全ての構成会社等の対象会計年度の帳簿上の所得に係る国税及び地方税の発生税額(例:当期中間分、未払の当期確定分)の合計額を居住地国等ごとに記載する。発生税額には、対象会計年度に係る発生税額のみを記載し、繰延税金資産や繰延税金負債及び対象会計年度以前の会計年度に係る追徴税額を含まない。

国税庁:国別報告事項(表1~表3)の記載要領

https://www.nta.go.jp/law/tsutatsu/kobetsu/hojin/kaisei/191218/pdf/01.pdf

7 参考:CbCR記載税引前当期利益(損失)の額

「税引前当期利益(損失)の額」欄には、特定多国籍企業グループの全ての構成会社等の税引前当期利益(損失)の合計額を居住地国等ごとに記載する。なお、税引前当期利益(損失)の額には、特別損益を含む。

※⑺の収入金額及び⑻の税引前当期利益(損失)の額には、他の構成会社等からの受取配当金の額を含まない。また、財務諸表等において他の構成会社等の損益の額の一部又は全部が収入金額及び税引前当期利益(損失)の額に含まれている場合であっても、当該損益の額の一部又は全部は、⑺の収入金額及び⑻の税引前当期利益(損失)の額には含まない。(←連結相殺前-GMT法令155の16①1、法規38の13②)

8 財務省「改正税法のすべて 令5年 増補版」P202

9 令和6(2024)年中に開始する対象会計年度においては給与等の費用の額に乗じる割合は9.8%、有形固定資産等の額に乗じる割合は7.8%とし、それぞれ9年間で5%に逓減する経過措置が設けられている(令和5年改正法附則14⑤⑥)

3. 特定多国籍企業グループ等報告事項等とセーフハーバーの適用(申告)要件

上記2の移行期間セーフハーバーを適用する場合には、「特定多国籍企業グループ等報告事項等」(GIR)の提供がある場合に限るとされている。この移行期間セーフハーバーは、継続適用を要件とされており、仮に移行期間中の前会計年度で、要件を満たさずセーフハーバーが適用されなかった場合にはその後の会計年度で要件を満たした場合でも移行期間セーフハーバーは適用されない(改正法付則14②)。

GIRの提供制度は、OECDのGMTモデルルール等に準拠して制度化されており、その報告内容は「GloBE Information Return(GIR)」と共通化され、BEPS参加各国で情報交換される。この報告事項等は「国際最低課税額にかかる確定申告」とは異なるが、提出時期は同じ対象会計年度終了の日から1年3ケ月以内(初年度は1年6ケ月以内)である。また、最終親会社等以外の法人にはGIRの提出が免除されており、その場合には「最終親会社等届け出事項」をやはり、対象会計年度終了後1年3月以内(初年度は1年6月以内)に提出することが求められている。移転価格税制文書化制度で求められている最終親会社報告書、CbCR、事業概況報告書(マスターファイル)の提出期限とは時期がやや異なる(表3参照)。

以上