公認会計士 鈴木 朗生(三優ジャーナル2024年6月号)

Ⅰ.はじめに

令和5年12月22日に「令和6年度税制改正の大綱」が閣議決定されました。

本税制改正は、「賃金上昇が物価高に追いついていない国民の負担を緩和し、物価上昇を十分に超える持続的な賃上げが行われる経済の実現を目指す観点から、所得税・個人住民税の定額減税の実施や、賃上げ促進税制の強化等を行う。また、資本蓄積の推進や生産性の向上により、供給力を強化するため、戦略分野国内生産促進税制やイノベーションボックス税制を創設し、スタートアップ・エコシステムの抜本的強化のための措置を講ずる。加えて、グローバル化を踏まえてプラットフォーム課税の導入等を行うとともに、地域経済や中堅・中小企業の活性化等の観点から、事業承継税制の特例措置に係る計画提出期限の延長や外形標準課税の適用対象法人の見直し等を行うことを目的とする」ものであることを明記しています。

各課税の主な改正内容は、以下のとおりです。

個人所得課税

・所得税、個人住民税の定額減税

・ストックオプションの利便性向上

・住宅ローン控除の拡充(子育て支援税制の先行対応)

・森林環境譲与税に係る譲与基準の見直し

資産課税

・土地に係る固定資産税等の負担調整措置

・法人版事業承継税制の特例措置に係る特例承継計画の提出期限の延長

法人課税

・賃上げ促進税制の強化

・中小企業事業再編投資損失準備金制度の拡充

・戦略分野国内生産促進税制の創設

・イノベーションボックス税制の創設

・第三者保有の暗号資産の期末時価評価課税からの除外

・交際費から除外される飲食費に係る見直し

・外形標準課税の適用対象法人の見直し

消費課税

・プラットフォーム課税の導入

・外国人旅行者向け免税制度(輸出物品販売場制度)の見直し

・航空機燃料譲与税に係る譲与基準の見直し

国際課税

・グローバル・ミニマム課税への対応

・非居住者に係る暗号資産等取引情報の自動的交換のための報告制度の整備等

納税環境整備

・GビズIDとの連携によるe-Taxの利便性の向上

・更正の請求に係る隠蔽・仮装行為に対する重加算税制度の整備

・不正申告を行った株式会社の役員等に対する徴収手続の整備

・地方公金に係るeLTAX経由での納付

関税

・暫定税率等の適用期限の延長等

・輸入手続の利便性向上

本稿では、紙幅の都合上、法人課税の改正、その中でも多くの企業に影響を与える①賃上げ促進税制の強化、②交際費から除外される飲食費に係る見直し、③外形標準課税の適用対象法人の見直しの3点について説明します。また、各改正内容のポイントに絞っているため、細かな内容説明は割愛していることにご留意ください。

尚、本稿は執筆時点(2024年4月)の公表物を基に作成しており、本稿中の意見に係る部分については執筆者の私見であることを予め申し添えます。

Ⅱ. 賃上げ促進税制の強化について

(適用時期:令和6年4月1日以降開始する事業年度より適用される)

本税制改正では、30年ぶりの高い水準の賃上げ率を一過性のものとせず、構造的・持続的な賃上げを実現することを目的として、賃上げ要件等についての見直しが行われました。

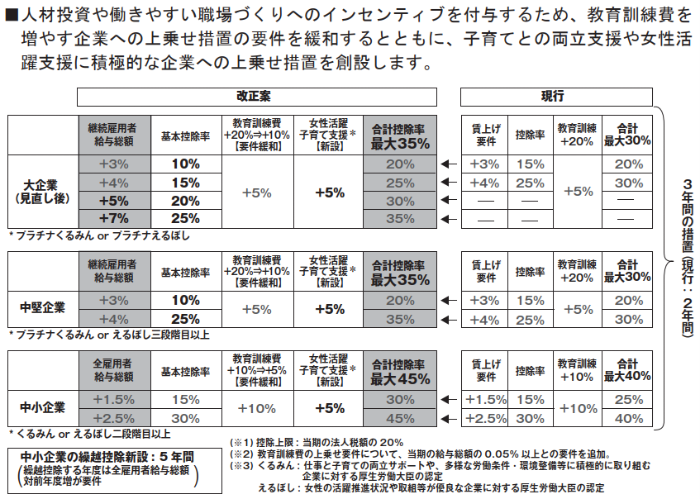

また、人材投資や働きやすい職場づくりへのインセンティブを付与するため、教育訓練費を増やす企業への上乗せ措置の要件を緩和するとともに、子育てとの両立支援や女性活躍支援に積極的な企業への上乗せ措置が創設されました。

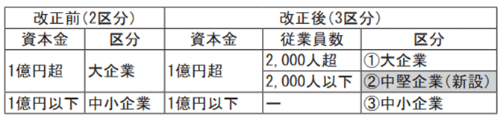

改正前の賃上げ促進税制上の法人区分は、資本金が1億円超を大企業、資本金が1億円以下を中小企業とする2つに区分していました。しかし、改正後は、中堅企業という区分を新設し3つに区分することにしました。

具体的には①資本金が1億円超かつ従業員数が2,000人超を大企業、②資本金が1億円超かつ従業員数が2,000人以下を中堅企業、③資本金が1億円以下を中小企業としています。

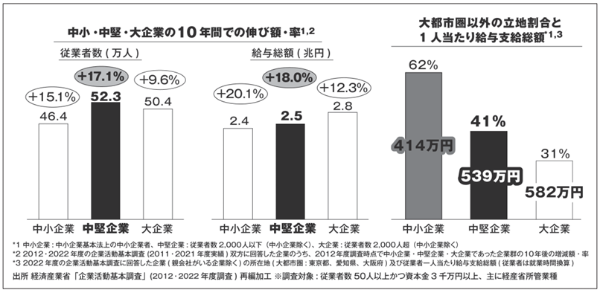

上図のように中堅企業は従業者数・給与総額の伸び率が大企業を上回っています。また、中堅企業は地方に多く立地し、良質な雇用の提供者となっています。

直近の賃上げ率の上昇は、一時的な物価高を受けた賃上げであり、今後物価上昇率が安定したとしても、高い水準の賃上げが必要となります。こうした企業の賃上げを後押しすることが重要です。

中堅企業が成長投資等により規模拡大し賃上げすることは、取引先や周辺企業への波及も含め、地域の賃金水準の引き上げに貢献することに加え、良質な雇用を生む成長企業への経営資源の集約化など前向きな新陳代謝へとつなげる役割も期待されています。

本税制改正に伴い、下記のようになります。

①大企業

物価高に負けない賃上げの牽引役であり、より高い賃上げへのインセンティブを強化するため、現在の3%の賃上げ率の要件は維持しつつ、段階的に7%までの、さらに高い賃上げ率の要件を創設します。

具体的には、税額控除率の上乗せ措置(賃上げ4%以上に対して5%、5%以上に対して10%、7%以上に対して15%、プラチナくるみんやプラチナえるぼしの認定を受けている場合に5%等)等の見直しを行った上、その適用期限を3年延長します。

②中堅企業

上述したように、新たに「中堅企業」枠を創設し、地域の良質な雇用を支える中堅企業にも賃上げしやすい環境を整備するため、3%・4%の賃上げ要件を設定します。

具体的には、3%以上の賃上げを行ったときは、その10%の税額控除ができる中堅企業向けの措置を加えます。この場合において、4%以上の賃上げを行ったときは15%、教育訓練費の増加割合が10%以上等であるときは5%、プラチナくるみんやえるぼし(3段階目)以上の認定を受けているときは5%を税額控除率に加算します。

③中小企業

賃上げの裾野を一層広げるため、赤字の中小企業にも賃上げインセンティブとなるよう、繰越控除措置を創設します。賃上げ率の要件(1.5%、2.5%)及び控除率は現行を維持します。

具体的には、教育訓練費に係る税額控除率の上乗せ措置について、教育訓練費の増加割合が5%以上等である場合に適用できることとし、くるみんやえるぼし(2段階目)以上の認定を受けた場合に税額控除率に5%を加算する措置を加え、5年間の繰越控除制度を設けた上、その適用期限を3年延長します。上記の内容をまとめたのが、次の図です。

Ⅲ.交際費から除外される飲食費に係る見直しについて

(適用時期:令和6年4月1日以降に支出する飲食費について適用される)

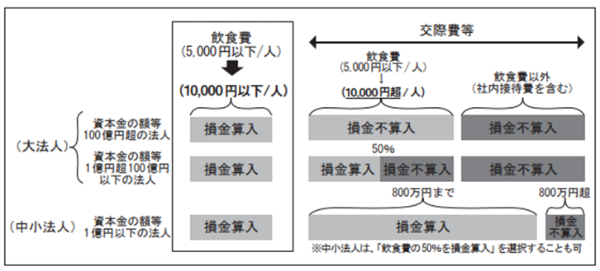

交際費等は損金不算入とされていますが、平成18年度税制改正により、会議費相当とされる1人5,000円以下の飲食費は交際費等の範囲から除外され、全額損金算入されています。この5,000円以下とされている飲食費の金額基準について、会議費の実態等を踏まえ、10,000円以下まで引き上げます。

また、接待飲食費に係る損金算入の特例及び中小法人に係る損金算入の特例の適用期限を3年延長します。

多くの企業が、従業員が社外で飲食した際の経費精算に際しては、領収書の提出に加え、参加人数・参加者名を記載し、1人あたりの飲食代を計算しています。また、経理規程においても、1人当たりの金額が5,000円以下かどうかによって交際費に該当するか否かを判断する旨、明記しています。

そのため、本税制改正に伴い、会計システムや経費精算システム、社内規程等の見直し・改定が必要となります。

尚、3月末決算法人以外の法人については、令和6年4月1日の属する事業年度中において、交際費等から除外される飲食費の基準が1人当たり5,000円以下の基準と、1人当たり10,000円以下の基準とが混在することに、ご留意ください。

春は歓迎会等のイベントが多く開催されるため、早急に社内ルールの見直し・点検を行うことが求められます。

Ⅳ.外形標準課税の適用対象法人の見直しについて

外形標準課税の概要

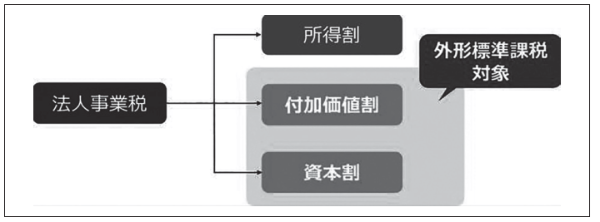

外形標準課税が導入されている法人事業税とは、会社が利用する都道府県の行政サービスの費用を分担する道府県民税です。

つまり、法人は事業を行うに際して、法人が所在する地方団体から各種の行政サービスを享受しており、こうした行政サービスに必要な経費を負担するべきであるとの考えに基づき、課税されるのが法人事業税です。

法人事業税のうち、資本金1億円超の法人に対しては、所得を課税標準とする「所得割」に加えて、所得以外を課税標準とする「外形標準課税」を課しています。

外形標準課税は、収益分配額(報酬給与額、純支払利子及び純支払賃借料の合計額)と単年度損益との合計額を課税標準とする付加価値割と、資本金等の額を基準とする資本割から成ります。

外形標準課税の対象を、「資本金1億円超の法人」としているのは、小規模な企業の経営に与える影響を考慮しているためです。しかし、その判定基準を利用して、外形標準課税の対象外となる企業が近年増加しています。

そこで、本改正においては、追加基準を設けて、①減資への対応及び②100%子法人等への対応を行うことにしました。

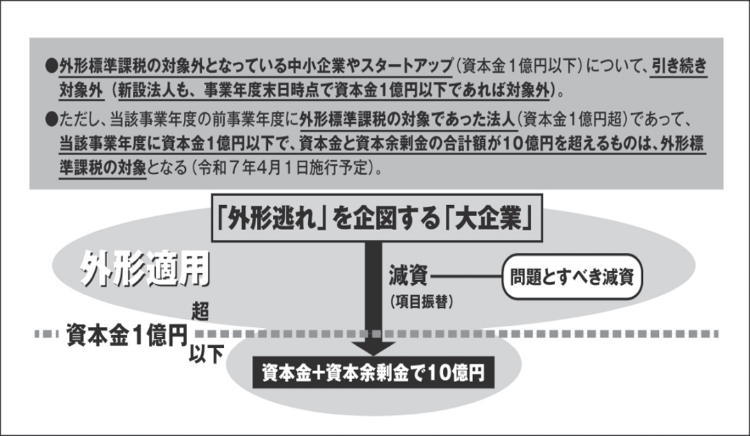

改正点① 減資への対応

(適用時期:令和7年4月1日以降開始する事業年度より適用される)

外形標準課税の対象法人数は、資本金1億円以下への減資を中心とした要因により、導入時に比べて約3分の2まで減少しています。このような減資には、損失処理等に充てるためではなく、財務会計上、単に資本金を資本剰余金への項目振替により減資を行っている事例も存在します。

そのような対応策として、本税制改正において、「外形標準課税の対象法人について、現行基準を維持した上で、当分の間、前事業年度に外形標準課税の対象であった法人であって、当該事業年度に資本金1億円以下で、資本金と資本剰余金の合計額が10億円を超えるものは、外形標準課税の対象とする。」という追加基準が設けられました。

これにより、実質的には大規模である法人が、項目振替を行うことにより、外形標準課税の対象外になるという問題に対処できます。

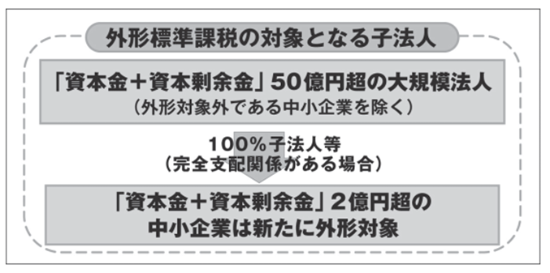

改正点② 100%子法人等への対応

(適用時期:令和8年4月1日以降開始する事業年度より適用される)

純粋持株会社及び100%子会社の数は増加傾向にあります。一方で、事業部門分社化等の組織再編の際に、子会社の資本金を1億円以下に設定することで、企業活動の実態は変わらないものの外形標準課税の対象範囲が大幅に縮小しているといった事例があります。

そのような対応策として、親会社の信用力等を背景に企業グループで一体的に事業活動を行っている点に着目し、「資本金と資本剰余金の合計額が50億円を超える法人等の100%子法人等のうち、資本金が1億円以下で、資本金と資本剰余金の合計額が2億円を超えるものは、外形標準課税の対象とする。」という追加基準が設けられました。

Ⅴ.おわりに

今回、説明した内容は令和6年度税制改正の一部です。各経理実務担当者においては、その他の改正内容についても、各出版物や今後公表される通達等に目を通し、必要に応じて顧問税理士に相談する等により、正しく会計・税務処理することが求められます。

[参考]

財務省「令和6年度税制改正の大綱の概要」

財務省「令和6年度税制改正(案)のポイント」

経済産業省「令和6年度経済産業関係税制改正について」

経済産業省「経済産業関係令和6年度税制改正のポイント」

Ⅰ.はじめに

令和5年12月22日に「令和6年度税制改正の大綱」が閣議決定されました。

本税制改正は、「賃金上昇が物価高に追いついていない国民の負担を緩和し、物価上昇を十分に超える持続的な賃上げが行われる経済の実現を目指す観点から、所得税・個人住民税の定額減税の実施や、賃上げ促進税制の強化等を行う。また、資本蓄積の推進や生産性の向上により、供給力を強化するため、戦略分野国内生産促進税制やイノベーションボックス税制を創設し、スタートアップ・エコシステムの抜本的強化のための措置を講ずる。加えて、グローバル化を踏まえてプラットフォーム課税の導入等を行うとともに、地域経済や中堅・中小企業の活性化等の観点から、事業承継税制の特例措置に係る計画提出期限の延長や外形標準課税の適用対象法人の見直し等を行うことを目的とする」ものであることを明記しています。

各課税の主な改正内容は、以下のとおりです。

個人所得課税

・所得税、個人住民税の定額減税

・ストックオプションの利便性向上

・住宅ローン控除の拡充(子育て支援税制の先行対応)

・森林環境譲与税に係る譲与基準の見直し

資産課税

・土地に係る固定資産税等の負担調整措置

・法人版事業承継税制の特例措置に係る特例承継計画の提出期限の延長

法人課税

・賃上げ促進税制の強化

・中小企業事業再編投資損失準備金制度の拡充

・戦略分野国内生産促進税制の創設

・イノベーションボックス税制の創設

・第三者保有の暗号資産の期末時価評価課税からの除外

・交際費から除外される飲食費に係る見直し

・外形標準課税の適用対象法人の見直し

消費課税

・プラットフォーム課税の導入

・外国人旅行者向け免税制度(輸出物品販売場制度)の見直し

・航空機燃料譲与税に係る譲与基準の見直し

国際課税

・グローバル・ミニマム課税への対応

・非居住者に係る暗号資産等取引情報の自動的交換のための報告制度の整備等

納税環境整備

・GビズIDとの連携によるe-Taxの利便性の向上

・更正の請求に係る隠蔽・仮装行為に対する重加算税制度の整備

・不正申告を行った株式会社の役員等に対する徴収手続の整備

・地方公金に係るeLTAX経由での納付

関税

・暫定税率等の適用期限の延長等

・輸入手続の利便性向上

本稿では、紙幅の都合上、法人課税の改正、その中でも多くの企業に影響を与える①賃上げ促進税制の強化、②交際費から除外される飲食費に係る見直し、③外形標準課税の適用対象法人の見直しの3点について説明します。また、各改正内容のポイントに絞っているため、細かな内容説明は割愛していることにご留意ください。

尚、本稿は執筆時点(2024年4月)の公表物を基に作成しており、本稿中の意見に係る部分については執筆者の私見であることを予め申し添えます。

Ⅱ. 賃上げ促進税制の強化について

(適用時期:令和6年4月1日以降開始する事業年度より適用される)

本税制改正では、30年ぶりの高い水準の賃上げ率を一過性のものとせず、構造的・持続的な賃上げを実現することを目的として、賃上げ要件等についての見直しが行われました。

また、人材投資や働きやすい職場づくりへのインセンティブを付与するため、教育訓練費を増やす企業への上乗せ措置の要件を緩和するとともに、子育てとの両立支援や女性活躍支援に積極的な企業への上乗せ措置が創設されました。

改正前の賃上げ促進税制上の法人区分は、資本金が1億円超を大企業、資本金が1億円以下を中小企業とする2つに区分していました。しかし、改正後は、中堅企業という区分を新設し3つに区分することにしました。

具体的には①資本金が1億円超かつ従業員数が2,000人超を大企業、②資本金が1億円超かつ従業員数が2,000人以下を中堅企業、③資本金が1億円以下を中小企業としています。

上図のように中堅企業は従業者数・給与総額の伸び率が大企業を上回っています。また、中堅企業は地方に多く立地し、良質な雇用の提供者となっています。

直近の賃上げ率の上昇は、一時的な物価高を受けた賃上げであり、今後物価上昇率が安定したとしても、高い水準の賃上げが必要となります。こうした企業の賃上げを後押しすることが重要です。

中堅企業が成長投資等により規模拡大し賃上げすることは、取引先や周辺企業への波及も含め、地域の賃金水準の引き上げに貢献することに加え、良質な雇用を生む成長企業への経営資源の集約化など前向きな新陳代謝へとつなげる役割も期待されています。

本税制改正に伴い、下記のようになります。

①大企業

物価高に負けない賃上げの牽引役であり、より高い賃上げへのインセンティブを強化するため、現在の3%の賃上げ率の要件は維持しつつ、段階的に7%までの、さらに高い賃上げ率の要件を創設します。

具体的には、税額控除率の上乗せ措置(賃上げ4%以上に対して5%、5%以上に対して10%、7%以上に対して15%、プラチナくるみんやプラチナえるぼしの認定を受けている場合に5%等)等の見直しを行った上、その適用期限を3年延長します。

②中堅企業

上述したように、新たに「中堅企業」枠を創設し、地域の良質な雇用を支える中堅企業にも賃上げしやすい環境を整備するため、3%・4%の賃上げ要件を設定します。

具体的には、3%以上の賃上げを行ったときは、その10%の税額控除ができる中堅企業向けの措置を加えます。この場合において、4%以上の賃上げを行ったときは15%、教育訓練費の増加割合が10%以上等であるときは5%、プラチナくるみんやえるぼし(3段階目)以上の認定を受けているときは5%を税額控除率に加算します。

③中小企業

賃上げの裾野を一層広げるため、赤字の中小企業にも賃上げインセンティブとなるよう、繰越控除措置を創設します。賃上げ率の要件(1.5%、2.5%)及び控除率は現行を維持します。

具体的には、教育訓練費に係る税額控除率の上乗せ措置について、教育訓練費の増加割合が5%以上等である場合に適用できることとし、くるみんやえるぼし(2段階目)以上の認定を受けた場合に税額控除率に5%を加算する措置を加え、5年間の繰越控除制度を設けた上、その適用期限を3年延長します。上記の内容をまとめたのが、次の図です。

Ⅲ.交際費から除外される飲食費に係る見直しについて

(適用時期:令和6年4月1日以降に支出する飲食費について適用される)

交際費等は損金不算入とされていますが、平成18年度税制改正により、会議費相当とされる1人5,000円以下の飲食費は交際費等の範囲から除外され、全額損金算入されています。この5,000円以下とされている飲食費の金額基準について、会議費の実態等を踏まえ、10,000円以下まで引き上げます。

また、接待飲食費に係る損金算入の特例及び中小法人に係る損金算入の特例の適用期限を3年延長します。

多くの企業が、従業員が社外で飲食した際の経費精算に際しては、領収書の提出に加え、参加人数・参加者名を記載し、1人あたりの飲食代を計算しています。また、経理規程においても、1人当たりの金額が5,000円以下かどうかによって交際費に該当するか否かを判断する旨、明記しています。

そのため、本税制改正に伴い、会計システムや経費精算システム、社内規程等の見直し・改定が必要となります。

尚、3月末決算法人以外の法人については、令和6年4月1日の属する事業年度中において、交際費等から除外される飲食費の基準が1人当たり5,000円以下の基準と、1人当たり10,000円以下の基準とが混在することに、ご留意ください。

春は歓迎会等のイベントが多く開催されるため、早急に社内ルールの見直し・点検を行うことが求められます。

Ⅳ.外形標準課税の適用対象法人の見直しについて

外形標準課税の概要

外形標準課税が導入されている法人事業税とは、会社が利用する都道府県の行政サービスの費用を分担する道府県民税です。

つまり、法人は事業を行うに際して、法人が所在する地方団体から各種の行政サービスを享受しており、こうした行政サービスに必要な経費を負担するべきであるとの考えに基づき、課税されるのが法人事業税です。

法人事業税のうち、資本金1億円超の法人に対しては、所得を課税標準とする「所得割」に加えて、所得以外を課税標準とする「外形標準課税」を課しています。

外形標準課税は、収益分配額(報酬給与額、純支払利子及び純支払賃借料の合計額)と単年度損益との合計額を課税標準とする付加価値割と、資本金等の額を基準とする資本割から成ります。

外形標準課税の対象を、「資本金1億円超の法人」としているのは、小規模な企業の経営に与える影響を考慮しているためです。しかし、その判定基準を利用して、外形標準課税の対象外となる企業が近年増加しています。

そこで、本改正においては、追加基準を設けて、①減資への対応及び②100%子法人等への対応を行うことにしました。

改正点① 減資への対応

(適用時期:令和7年4月1日以降開始する事業年度より適用される)

外形標準課税の対象法人数は、資本金1億円以下への減資を中心とした要因により、導入時に比べて約3分の2まで減少しています。このような減資には、損失処理等に充てるためではなく、財務会計上、単に資本金を資本剰余金への項目振替により減資を行っている事例も存在します。

そのような対応策として、本税制改正において、「外形標準課税の対象法人について、現行基準を維持した上で、当分の間、前事業年度に外形標準課税の対象であった法人であって、当該事業年度に資本金1億円以下で、資本金と資本剰余金の合計額が10億円を超えるものは、外形標準課税の対象とする。」という追加基準が設けられました。

これにより、実質的には大規模である法人が、項目振替を行うことにより、外形標準課税の対象外になるという問題に対処できます。

改正点② 100%子法人等への対応

(適用時期:令和8年4月1日以降開始する事業年度より適用される)

純粋持株会社及び100%子会社の数は増加傾向にあります。一方で、事業部門分社化等の組織再編の際に、子会社の資本金を1億円以下に設定することで、企業活動の実態は変わらないものの外形標準課税の対象範囲が大幅に縮小しているといった事例があります。

そのような対応策として、親会社の信用力等を背景に企業グループで一体的に事業活動を行っている点に着目し、「資本金と資本剰余金の合計額が50億円を超える法人等の100%子法人等のうち、資本金が1億円以下で、資本金と資本剰余金の合計額が2億円を超えるものは、外形標準課税の対象とする。」という追加基準が設けられました。

Ⅴ.おわりに

今回、説明した内容は令和6年度税制改正の一部です。各経理実務担当者においては、その他の改正内容についても、各出版物や今後公表される通達等に目を通し、必要に応じて顧問税理士に相談する等により、正しく会計・税務処理することが求められます。

[参考]

財務省「令和6年度税制改正の大綱の概要」

財務省「令和6年度税制改正(案)のポイント」

経済産業省「令和6年度経済産業関係税制改正について」

経済産業省「経済産業関係令和6年度税制改正のポイント」