BDO税理士法人(三優ジャーナル2024年4月号)

昨年(2023年)12月14日、政府与党は2024(令和6)年度税制改正大綱を公表した。今回は、この税制改正大綱から①プラットフォーム事業者課税②「第2の柱」に関する話題について取り上げる。

1.プラットフォーム課税(消費税)について(2024年改正)

2023(令和5)年度税制改正大綱において、国境を越えた役務提供にかかる消費税課税のあり方について、諸外国の制度面の対応や執行上の課税、プラットフォーム事業者の役割等を踏まえ、国内外の競争条件の公平性も考慮しつつ、適正な課税を確保するための方策を検討すると述べられていた。

2024(令和6)年度税制改正において「国外事業者がデジタルプラットフォームを介して行う電気通信利用役務の提供(事業者向け電気通信利用役務に該当するものを除く)のうち、国税庁から指定を受けたプラットフォーム事業者(以下「特定プラットフォーム事業者」)¹を介してその対価を収受するものについては、特定プラットフォーム事業者が行ったものとみなす」(2025(令和7)年4月1日開始取引より適用)という制度が導入されることとなった。

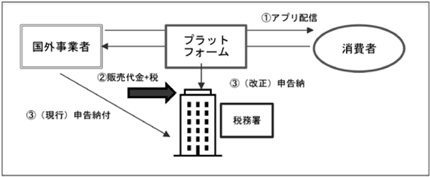

【プラットフォーム課税の背景】

(プラットフォーム課税の概要)

消費税の課税対象取引は、原則として日本国内で行われる資産の譲渡または役務の提供とされており、これを課税資産の譲渡等取引という。デジタルサービス市場の拡大により、2015(平成27)年度税制改正により、インターネットを通じて提供されるサービス、コンテンツの提供等については、電気通信利用役務と定義され、その「提供場所」は「役務提供を受ける者」の所在地とされた。この改正において、役務提供を受ける者が事業者であるものを、①「事業者向け(BtoB)電気通信役務提供事業」として、リバースチャージ方式により役務提供の「受け手」側で課税することとされ、②消費者向け(BtoC)電気通信利用役務を提供する国外事業者(国外サプライヤー)は、日本に支店等を持たない場合でも、基準期間の課税売上が基準額を超えた場合には消費税の申告・納税義務を負うこととされた。

しかし、国外サプライヤーに自主的に申告納税を求める当該制度は、税務執行上困難な状況であるということから²、プラットフォーム事業者に国外サプライヤーの納税義務を求める制度が導入されることとなった。

今回の改正により、プラットフォーム事業者に納税を求める取引は、国外サプライヤーが行う消費者向け(BtoC)電気通信利用役務提供であり、プラットフォーム事業者は内国法人に限られるとはされていない。

この制度の導入に先だち、2021(令和3)年改正において、従来の「納税管理人」制度に加えて、新たに「特定納税管理人」制度が創設され、納税者から自発的に納税管理人の届出がない場合において、税務当局が納税者に対して納税管理人の指定及び届出を要請しても届出がないなど、一定の要件を満たすときには、納税地を所轄する税務署長等が国内に住所又は居所を有する一定の者(国内便宜者)を納税管理人(「特定納税管理人」)に指定することが可能となった(2022(令和4)年1月1日施行)。特定納税管理人には、〇納税者たる外国法人と相当な関連がある者(移転価格税制における「特殊の関係」がある者)〇納税者たる外国法人等の販売するデジタルコンテンツに係る継続的な取引仲介者(プラットフォーム運営事業者など)が含まれる。

特定納税管理人は内国法人であることが求められるので、外国法人であるプラットフォーム運営事業者は指定されない。しかし、外国法人の日本子会社は特定納税管理人として指定される可能性がある。昨年日経新聞等で報じられた、米国の大手ゲーム配信会社が東京国税局から消費税の申告漏れを指摘された件は、同社の日本子会社が調査に応じ未払税金を納付したと報じられている。

2024年度税制改正大綱によるプラットフォーム課税の概要は次のとおりである。

① 国税庁長官は、プラットフォーム事業者がその課税期間において対象となるべき電気通信利用役務の提供にかかる対価の額の合計額が50億円を超える場合には、特定プラットフォーム事業者として指定する。

② 上記①に該当する者は、その課税期間にかかる確定申告書の提出までにその旨を国税庁に届け出なければならない

③ 国税庁長官は、特定プラットフォーム事業者を指定した時は、当該特定プラットフォーム事業者に対してその旨を通知するとともに、特定プラットフォーム事業者にかかるデジタルプラットフォームの名称についてインターネットを通じて速やかに公表するものとし、指定を受けた特定プラットフォーム事業者は、その「みなされる売上」にかかる国外サプライヤーに対してその旨を通知する。

④特定プラットフォーム事業者は、確定申告書に上記「みなし売上」の金額等を記載した明細書を添付する。

この改正は2025(令和7)年4月1日以後に行われる電気通信利用役務の提供について適用される。経過措置等も講じられる見込みである。

(プラットフォーム課税の対象)

プラットフォーム事業者と国外サプライヤーとの契約については、取引の仲介のみを行っている場合と、プラットフォーム事業者が国外サプライヤーからの仕入れを認識している場合等がある。前者の場合、プラットフォーム事業者は、国外サプライヤーから販売手数料を収受し、国外サプライヤーが消費者にコンテンツを提供するBtoC取引となるが、後者の場合、国外サプライヤーはプラットフォーム事業者にコンテンツを提供しているのでBtoB取引に区分される。

また、プラットフォーム課税の対象に国内サプライヤーを含めることは、財務省主宰の「国境を越えたデジタルサービスに対する消費税の課税のあり方研究会」の報告書において、①国内事業者については所得税・法人税の申告義務もあることや税務調査等の牽制も働き、適切な納税が期待されている。②仮にプラットフォーム課税を国内事業者に含めると、国内サプライヤーでは(指定)プラットフォーム事業者を介した取引を区分経理する必要が生じ、追加的な事務負担が生じることから対象外とされた。

したがって、プラットフォーム課税の対象は、国外サプライヤーが日本国内の消費者向けBtoC電気通信利用役務の提供のうち、プラットフォーム運営事業者がアプリストア等により仲介を行う取引となる。

(国外サプライヤーの直接販売方式への切り替えへの対応)

国外サプライヤーが、自身の提供するゲームアプリの認知度の高まりにより、直接消費者へ提供することへの対応として2024(令和6)年度改正では、事業者免税点制度の適用対象に国外事業者を除外する規定を織り込んでいる。

① 特定期間における課税売上高による納税義務の免除の特例について、課税売上高にかわり適用可能とされている給与支払額による判定の対象から国外事業者を除外する。

② 資本金1,000万円以上の新設法人に対する納税義務の免除を認めない特例について、外国法人は基準期間を有する場合であっても、国内における事業の開始時にこの特例の適用判定を行う。

③ 資本金1,000万円未満の新規設立法人に対する納税義務の免除を認めない特例(大法人の子会社である場合に適用されるもの)について、その特例新規設立法人の範囲に、国外分を含む収入金額が50億円超である者が直接又は間接に支配する法人を設立した場合のその法人を加える等。

また、簡易課税制度も見直しを行い、その課税期間の初日において所得税法または法人税法上の恒久的施設を有しない国外事業者については、簡易課税制度適用を認めない。また、適格請求書発行事業者となる小規模事業者にかかる税額控除に関する経過措置の適用についても同様とする(上記の改正は令和6年10月1日以降開始する課税期間から適用される)

(自主納税していた国外サプライヤーへの影響)

国外サプライヤーの中には、消費税の納税義務を有することとなったため、自主的に申告納税しているものも存在する。プラットフォーム課税導入後は、これまで自主申告していた国外サプライヤーの申告義務は免除されるものと想定されるが、国外サプライヤーの消費税の(自主)申告上、プラットフォーム事業者へ支払う販売手数料以外の日本のユーザー獲得のためのマーケティング費用は、外国法人が国内で便益を直接享受するものとして「課税取引」扱いとされるので、外国サプライヤーの消費税申告上、仕入控除可能である。新しいプラットフォーム課税における国外サプライヤーの国内取引の取扱いについて注意が必要となる。

2.「第二の柱」課税の整備

第二の柱にかかる「国際最低課税額に対する法人税等」は、2023(令和5)年度の税制改正により導入され、2024年4月1日以降開始事業年度から適用される。この「国際最低課税額に対する法人税等」は、OECD及びBEPS/IFが進めているGloBEルールのうち、所得合算ルール(IIR-Income Inclusion Rule)に相当する。2024年大綱では、IIRについては、「OECDより発出されたガイダンスの内容や、国際的な議論の内容を踏まえた制度の明確化等の観点から、所用の見直しを行う」とし、国内ミニマム課税(QDMTT:Qualified Domestic Minimum Top-Up Tax)を含めOECDにおいて、来年以降も引き続き実施細目が議論される見込みであるものについては、国際的な議論を踏まえ、2025(令和7)年度改正以降の法制化を検討されるものと説明されている。

2024年における見直しとしては、①IIR・軽課税所得ルール(UTPR:Undertaxed Profit Rule)は、外国に所在する法人等が稼得する所得を基に課税する仕組みであることから、地方税である法人住民税・法人事業税(特別法人事業税を含む)の課税は行わない。②QDMTTは、内国法人税等が稼得する所得を基に課税する仕組みであるため、国・地方の法人課税の税率(法人実効税率29.74%の内訳)の比率を前提とした仕組みとする。ただし、簡素な制度とする観点からQDMTTにおける法人住民税・法人事業税相当分については地方法人税に含めて国で一括課税徴収する。③第二の柱にかかる「国際最低課税額に対する法人税等」に関連して、外国税額控除の対象となる外国税額について以下の見直しが検討されている。

i)外国における税の中で、各対象会計年度の国際最低課税額に対する法人税に相当する税額の相当は、外国税額控除の対象外とされる。

ii)外国を所在地国とする特定多国籍企業グループ等に属する構成会社等に対して課される税(グループ国際最低課税額に相当する金額のうちに各対象会計年度の国際最低課税額に対する法人税に相当する税の課税標準とされる金額以外の金額を基礎として計算される金額を課税標準とするもの)またはこれに相当する税も、外国税額控除の対象外とされる。

iii)一方、自国内最低課税額にかかる税(QDMTT)は、外国税額控除の対象とする。

3.「第二の柱-STTR」実施のための多国間租税協定

三優BDOジャーナル157号で紹介した租税条約上の課税対象ルール(STTR:Subject to Tax Rule)を実施するための多国間租税協定(MLI)について、日本ではあまり取り上げられない状況の背景を説明したい。

このMLIは、租税条約により源泉税率が軽減または免除されている関係会社間への支払について、受取る側の名目税率が9%未満である場合、発展途上国である源泉課税国側で、租税条約の特典を否認しグループ内支払いに課税できるようにする。租税条約の改正には原則2国間の合意が必要であるが、IF(inclusive framework:包摂的枠組み)が公開した多国間租税協定に署名することにより、二国間租税条約の改正が不要となる。

STTRにかかる多国間租税条約については、二国間租税条約のうち、関連会社間のロイヤリティ、支払利息、その他の特定の支払いについて、源泉税が軽減または免除されている取引について、①源泉地国側が「発展途上国」であること、②支払の受取側で当該支払に9%未満の名目法人税率が適用される場合に適用される。

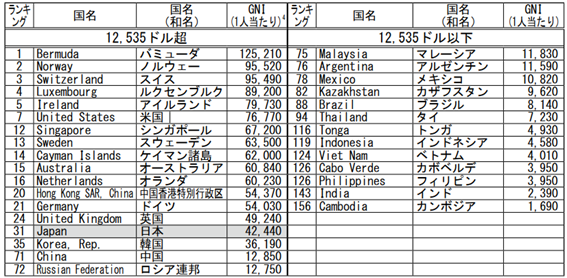

発展途上国の定義は、世銀アトラス法³を用いて算出した1人当たり国民総所得(GNI)が2019年に12,535米ドル以下の国と定義され定期的に更新される。

(参考;2022年1人当たりGNI—抜粋)

日本では、対象となる受取額についてすべて法人税の対象となり実効税率約30%で課税されるので、STTRの対象となる二国間租税条約はない。しかし、ロイヤリティ、受取利息や国外源泉所得を課税の対象外としている国地域で、一人当たりGNI12,535米ドル以下の国と対象所得に関する源泉税の軽減規定を持つ租税条約を締結している場合には、STTRの適用が考えられ、MLIの署名が検討されている可能性がある。

日本での直接の影響はないが、日本企業が地域統括会社等をSTTRの対象となる租税条約締約国に置いている場合には注意が必要だ。

1 プラットフォーム事業者のうち、電気通信利用役務の提供にかかる対価の額の合計額が50億円を超える事業者を国税庁長官が指定する。

2 日経新聞「フォートナイト開発元、ゲーム課金巡り消費税35億円追徴」(2023年11月1日)。人気ゲーム「フォートナイト」の開発元で米ゲーム大手のエピックゲームズ側が東京国税局の税務調査を受け、過少申告加算税を含む約35億円の消費税を追徴課税されていたことが31日、関係者への取材で分かった。日本国内の課金にかかる消費税を適正に申告していなかったとみられる。関係者によると、消費税などの申告漏れを指摘されたのはエピックゲームズの関連子会社。既に修正申告し、過少申告加算税を含め約35億円を納付した。

エピック社は日本経済新聞の取材に対し、申告漏れの指摘が2018〜20年のフォートナイトの売り上げにかかる消費税と認めた上で「不注意で支払われていなかった。未払いの税金を納付した」とコメントした。

3 https://datahelpdesk.worldbank.org/knowledgebase/articles/378832-what-is-the-world-bank-atlasmethod

4 Gross national income per capita 2022, Atlas method and PPP

昨年(2023年)12月14日、政府与党は2024(令和6)年度税制改正大綱を公表した。今回は、この税制改正大綱から①プラットフォーム事業者課税②「第2の柱」に関する話題について取り上げる。

1.プラットフォーム課税(消費税)について(2024年改正)

2023(令和5)年度税制改正大綱において、国境を越えた役務提供にかかる消費税課税のあり方について、諸外国の制度面の対応や執行上の課税、プラットフォーム事業者の役割等を踏まえ、国内外の競争条件の公平性も考慮しつつ、適正な課税を確保するための方策を検討すると述べられていた。

2024(令和6)年度税制改正において「国外事業者がデジタルプラットフォームを介して行う電気通信利用役務の提供(事業者向け電気通信利用役務に該当するものを除く)のうち、国税庁から指定を受けたプラットフォーム事業者(以下「特定プラットフォーム事業者」)¹を介してその対価を収受するものについては、特定プラットフォーム事業者が行ったものとみなす」(2025(令和7)年4月1日開始取引より適用)という制度が導入されることとなった。

【プラットフォーム課税の背景】

(プラットフォーム課税の概要)

消費税の課税対象取引は、原則として日本国内で行われる資産の譲渡または役務の提供とされており、これを課税資産の譲渡等取引という。デジタルサービス市場の拡大により、2015(平成27)年度税制改正により、インターネットを通じて提供されるサービス、コンテンツの提供等については、電気通信利用役務と定義され、その「提供場所」は「役務提供を受ける者」の所在地とされた。この改正において、役務提供を受ける者が事業者であるものを、①「事業者向け(BtoB)電気通信役務提供事業」として、リバースチャージ方式により役務提供の「受け手」側で課税することとされ、②消費者向け(BtoC)電気通信利用役務を提供する国外事業者(国外サプライヤー)は、日本に支店等を持たない場合でも、基準期間の課税売上が基準額を超えた場合には消費税の申告・納税義務を負うこととされた。

しかし、国外サプライヤーに自主的に申告納税を求める当該制度は、税務執行上困難な状況であるということから²、プラットフォーム事業者に国外サプライヤーの納税義務を求める制度が導入されることとなった。

今回の改正により、プラットフォーム事業者に納税を求める取引は、国外サプライヤーが行う消費者向け(BtoC)電気通信利用役務提供であり、プラットフォーム事業者は内国法人に限られるとはされていない。

この制度の導入に先だち、2021(令和3)年改正において、従来の「納税管理人」制度に加えて、新たに「特定納税管理人」制度が創設され、納税者から自発的に納税管理人の届出がない場合において、税務当局が納税者に対して納税管理人の指定及び届出を要請しても届出がないなど、一定の要件を満たすときには、納税地を所轄する税務署長等が国内に住所又は居所を有する一定の者(国内便宜者)を納税管理人(「特定納税管理人」)に指定することが可能となった(2022(令和4)年1月1日施行)。特定納税管理人には、〇納税者たる外国法人と相当な関連がある者(移転価格税制における「特殊の関係」がある者)〇納税者たる外国法人等の販売するデジタルコンテンツに係る継続的な取引仲介者(プラットフォーム運営事業者など)が含まれる。

特定納税管理人は内国法人であることが求められるので、外国法人であるプラットフォーム運営事業者は指定されない。しかし、外国法人の日本子会社は特定納税管理人として指定される可能性がある。昨年日経新聞等で報じられた、米国の大手ゲーム配信会社が東京国税局から消費税の申告漏れを指摘された件は、同社の日本子会社が調査に応じ未払税金を納付したと報じられている。

2024年度税制改正大綱によるプラットフォーム課税の概要は次のとおりである。

① 国税庁長官は、プラットフォーム事業者がその課税期間において対象となるべき電気通信利用役務の提供にかかる対価の額の合計額が50億円を超える場合には、特定プラットフォーム事業者として指定する。

② 上記①に該当する者は、その課税期間にかかる確定申告書の提出までにその旨を国税庁に届け出なければならない

③ 国税庁長官は、特定プラットフォーム事業者を指定した時は、当該特定プラットフォーム事業者に対してその旨を通知するとともに、特定プラットフォーム事業者にかかるデジタルプラットフォームの名称についてインターネットを通じて速やかに公表するものとし、指定を受けた特定プラットフォーム事業者は、その「みなされる売上」にかかる国外サプライヤーに対してその旨を通知する。

④特定プラットフォーム事業者は、確定申告書に上記「みなし売上」の金額等を記載した明細書を添付する。

この改正は2025(令和7)年4月1日以後に行われる電気通信利用役務の提供について適用される。経過措置等も講じられる見込みである。

(プラットフォーム課税の対象)

プラットフォーム事業者と国外サプライヤーとの契約については、取引の仲介のみを行っている場合と、プラットフォーム事業者が国外サプライヤーからの仕入れを認識している場合等がある。前者の場合、プラットフォーム事業者は、国外サプライヤーから販売手数料を収受し、国外サプライヤーが消費者にコンテンツを提供するBtoC取引となるが、後者の場合、国外サプライヤーはプラットフォーム事業者にコンテンツを提供しているのでBtoB取引に区分される。

また、プラットフォーム課税の対象に国内サプライヤーを含めることは、財務省主宰の「国境を越えたデジタルサービスに対する消費税の課税のあり方研究会」の報告書において、①国内事業者については所得税・法人税の申告義務もあることや税務調査等の牽制も働き、適切な納税が期待されている。②仮にプラットフォーム課税を国内事業者に含めると、国内サプライヤーでは(指定)プラットフォーム事業者を介した取引を区分経理する必要が生じ、追加的な事務負担が生じることから対象外とされた。

したがって、プラットフォーム課税の対象は、国外サプライヤーが日本国内の消費者向けBtoC電気通信利用役務の提供のうち、プラットフォーム運営事業者がアプリストア等により仲介を行う取引となる。

(国外サプライヤーの直接販売方式への切り替えへの対応)

国外サプライヤーが、自身の提供するゲームアプリの認知度の高まりにより、直接消費者へ提供することへの対応として2024(令和6)年度改正では、事業者免税点制度の適用対象に国外事業者を除外する規定を織り込んでいる。

① 特定期間における課税売上高による納税義務の免除の特例について、課税売上高にかわり適用可能とされている給与支払額による判定の対象から国外事業者を除外する。

② 資本金1,000万円以上の新設法人に対する納税義務の免除を認めない特例について、外国法人は基準期間を有する場合であっても、国内における事業の開始時にこの特例の適用判定を行う。

③ 資本金1,000万円未満の新規設立法人に対する納税義務の免除を認めない特例(大法人の子会社である場合に適用されるもの)について、その特例新規設立法人の範囲に、国外分を含む収入金額が50億円超である者が直接又は間接に支配する法人を設立した場合のその法人を加える等。

また、簡易課税制度も見直しを行い、その課税期間の初日において所得税法または法人税法上の恒久的施設を有しない国外事業者については、簡易課税制度適用を認めない。また、適格請求書発行事業者となる小規模事業者にかかる税額控除に関する経過措置の適用についても同様とする(上記の改正は令和6年10月1日以降開始する課税期間から適用される)

(自主納税していた国外サプライヤーへの影響)

国外サプライヤーの中には、消費税の納税義務を有することとなったため、自主的に申告納税しているものも存在する。プラットフォーム課税導入後は、これまで自主申告していた国外サプライヤーの申告義務は免除されるものと想定されるが、国外サプライヤーの消費税の(自主)申告上、プラットフォーム事業者へ支払う販売手数料以外の日本のユーザー獲得のためのマーケティング費用は、外国法人が国内で便益を直接享受するものとして「課税取引」扱いとされるので、外国サプライヤーの消費税申告上、仕入控除可能である。新しいプラットフォーム課税における国外サプライヤーの国内取引の取扱いについて注意が必要となる。

2.「第二の柱」課税の整備

第二の柱にかかる「国際最低課税額に対する法人税等」は、2023(令和5)年度の税制改正により導入され、2024年4月1日以降開始事業年度から適用される。この「国際最低課税額に対する法人税等」は、OECD及びBEPS/IFが進めているGloBEルールのうち、所得合算ルール(IIR-Income Inclusion Rule)に相当する。2024年大綱では、IIRについては、「OECDより発出されたガイダンスの内容や、国際的な議論の内容を踏まえた制度の明確化等の観点から、所用の見直しを行う」とし、国内ミニマム課税(QDMTT:Qualified Domestic Minimum Top-Up Tax)を含めOECDにおいて、来年以降も引き続き実施細目が議論される見込みであるものについては、国際的な議論を踏まえ、2025(令和7)年度改正以降の法制化を検討されるものと説明されている。

2024年における見直しとしては、①IIR・軽課税所得ルール(UTPR:Undertaxed Profit Rule)は、外国に所在する法人等が稼得する所得を基に課税する仕組みであることから、地方税である法人住民税・法人事業税(特別法人事業税を含む)の課税は行わない。②QDMTTは、内国法人税等が稼得する所得を基に課税する仕組みであるため、国・地方の法人課税の税率(法人実効税率29.74%の内訳)の比率を前提とした仕組みとする。ただし、簡素な制度とする観点からQDMTTにおける法人住民税・法人事業税相当分については地方法人税に含めて国で一括課税徴収する。③第二の柱にかかる「国際最低課税額に対する法人税等」に関連して、外国税額控除の対象となる外国税額について以下の見直しが検討されている。

i)外国における税の中で、各対象会計年度の国際最低課税額に対する法人税に相当する税額の相当は、外国税額控除の対象外とされる。

ii)外国を所在地国とする特定多国籍企業グループ等に属する構成会社等に対して課される税(グループ国際最低課税額に相当する金額のうちに各対象会計年度の国際最低課税額に対する法人税に相当する税の課税標準とされる金額以外の金額を基礎として計算される金額を課税標準とするもの)またはこれに相当する税も、外国税額控除の対象外とされる。

iii)一方、自国内最低課税額にかかる税(QDMTT)は、外国税額控除の対象とする。

3.「第二の柱-STTR」実施のための多国間租税協定

三優BDOジャーナル157号で紹介した租税条約上の課税対象ルール(STTR:Subject to Tax Rule)を実施するための多国間租税協定(MLI)について、日本ではあまり取り上げられない状況の背景を説明したい。

このMLIは、租税条約により源泉税率が軽減または免除されている関係会社間への支払について、受取る側の名目税率が9%未満である場合、発展途上国である源泉課税国側で、租税条約の特典を否認しグループ内支払いに課税できるようにする。租税条約の改正には原則2国間の合意が必要であるが、IF(inclusive framework:包摂的枠組み)が公開した多国間租税協定に署名することにより、二国間租税条約の改正が不要となる。

STTRにかかる多国間租税条約については、二国間租税条約のうち、関連会社間のロイヤリティ、支払利息、その他の特定の支払いについて、源泉税が軽減または免除されている取引について、①源泉地国側が「発展途上国」であること、②支払の受取側で当該支払に9%未満の名目法人税率が適用される場合に適用される。

発展途上国の定義は、世銀アトラス法³を用いて算出した1人当たり国民総所得(GNI)が2019年に12,535米ドル以下の国と定義され定期的に更新される。

(参考;2022年1人当たりGNI—抜粋)

日本では、対象となる受取額についてすべて法人税の対象となり実効税率約30%で課税されるので、STTRの対象となる二国間租税条約はない。しかし、ロイヤリティ、受取利息や国外源泉所得を課税の対象外としている国地域で、一人当たりGNI12,535米ドル以下の国と対象所得に関する源泉税の軽減規定を持つ租税条約を締結している場合には、STTRの適用が考えられ、MLIの署名が検討されている可能性がある。

日本での直接の影響はないが、日本企業が地域統括会社等をSTTRの対象となる租税条約締約国に置いている場合には注意が必要だ。

以上

1 プラットフォーム事業者のうち、電気通信利用役務の提供にかかる対価の額の合計額が50億円を超える事業者を国税庁長官が指定する。

2 日経新聞「フォートナイト開発元、ゲーム課金巡り消費税35億円追徴」(2023年11月1日)。人気ゲーム「フォートナイト」の開発元で米ゲーム大手のエピックゲームズ側が東京国税局の税務調査を受け、過少申告加算税を含む約35億円の消費税を追徴課税されていたことが31日、関係者への取材で分かった。日本国内の課金にかかる消費税を適正に申告していなかったとみられる。関係者によると、消費税などの申告漏れを指摘されたのはエピックゲームズの関連子会社。既に修正申告し、過少申告加算税を含め約35億円を納付した。

エピック社は日本経済新聞の取材に対し、申告漏れの指摘が2018〜20年のフォートナイトの売り上げにかかる消費税と認めた上で「不注意で支払われていなかった。未払いの税金を納付した」とコメントした。

3 https://datahelpdesk.worldbank.org/knowledgebase/articles/378832-what-is-the-world-bank-atlasmethod

4 Gross national income per capita 2022, Atlas method and PPP