公認会計士 宇都宮 孝(三優ジャーナル2024年4月号)

Ⅰ.はじめに

2023年11月20日、第212回臨時国会において、「金融商品取引法等の一部を改正する法律」が成立した。この法改正は、金融及び資本市場をめぐる環境変化に対応し、金融サービスの顧客等の利便の向上及び保護を図ることを目的とするものであることが明示されている。

金融商品取引法(以下、「金商法」という。)は金融及び資本市場を取り巻く環境の変化に対応し、利用者保護ルールの徹底や利用者利便の向上などを目指し制定されたものであり、今回の法改正においては、企業開示制度の見直しが行われることとなった。

この法改正により2024年4月1日以降に開始する四半期から四半期報告書制度は廃止され、上場会社は半期報告書の提出が義務付けられることとなった。

本稿では、紙幅の都合上、法改正の要点及びレビューへの影響を中心に説明する。また、本稿は執筆時点(2023年12月)の公表物を基に作成しており、本稿中の意見に係る部分については執筆者の私見であることをあらかじめ申し添える。

Ⅱ.改正の背景・目的

この法改正の背景には、金商法に基づく四半期報告書と取引所規則に基づく四半期決算短信とでは、その内容に重複がみられ、企業の開示コスト削減や効率化の観点から見直すべきとの意見・論調があった。

このような状況から、報告制度の見直しにより企業の負担を軽減し、より長期的な視点での投資者とのコミュニケーションを促進することが今回の改正の主要な目的と考えられる。

報告制度の見直しにより、企業側は短期的な業績変動に煩わされることなく、より中長期的で戦略的な企業経営に注力できるようになることが期待される一方で、投資者側では四半期ごとに得られる企業の業績情報が従来に比して制約される可能性がある。

よって、この法改正は日本の資本市場における企業情報の開示のあり方に新たな方向性を示すものであると考えられるが、投資者の投資判断に影響を与える、企業情報の開示により担保される市場の透明性と、企業情報開示における企業の運営効率とのバランスをどのように保つかが今後の重要な課題となると考えられる。

Ⅲ.主要な改正点について

主要な改正点は以下のとおりである。

(1) 四半期報告書制度の廃止

金商法24条の4の7および24条の4の8が削除されたことにより、上場会社が四半期ごとに四半期報告書を提出する義務が廃止されることとなる。これまで、上場会社はその事業年度の期間を3か月ごとに区分した四半期ごとに四半期報告書を提出する必要があったが、当条文の削除により、第1四半期及び第3四半期については四半期報告書の開示は義務ではなくなる。なお、第2四半期に係る四半期報告書は、半期報告書としての開示に変更されることとなる。

(2) 四半期決算短信の拡充

第1四半期及び第3四半期については、四半期報告書及び四半期決算短信による開示から、四半期決算短信の開示に一本化される。

これを受けて、四半期決算短信において、セグメント情報やキャッシュ・フローに関する注記事項等、一部、開示内容の追加が義務付けられることになる。詳細はⅤにて後述する。

(3) 四半期に係る公認会計士又は監査法人のレビュー

この法改正により、第1四半期及び第3四半期における開示は決算短信での開示に一本化されるが、当該決算短信に対する公認会計士又は監査法人(以下、「監査人」という。)のレビューは原則任意とされ、レビューの有無を開示することが求められる。詳細はⅥにて後述する。

(4) 適用開始時期

法改正は2024年4月1日から施行され、同日以降に開始する四半期から適用される。

・2024年9月決算会社の場合

第1四半期及び第2四半期は従来どおり四半期報告書を作成・開示することとなるが、第3四半期より四半期報告書の作成・開示は不要となる。

・2024年12月決算会社の場合

第1四半期は四半期報告書を作成・開示することとなるが、第2四半期は四半期報告書の作成・開示に代わり半期報告書の作成・開示が必要となり、第3四半期より四半期報告書の作成・開示が不要となる。

・2025年3月決算会社の場合

第1四半期より四半期報告書の作成・開示が不要となる。第2四半期は四半期報告書の作成・開示に代わり半期報告書の作成・開示が必要となり、第3四半期は第1四半期同様、不要となる。

Ⅳ.本改正による影響について

(1) 企業への影響

四半期報告制度の廃止は、上場会社における従来の開示体制を見直す機会となると考えられる。従来の四半期報告書の作成・開示による報告義務の一部が、決算短信および半期報告書の作成・開示という形に変更されることから、作成・開示にかかる負担が軽減され、開示コストの削減につながる側面がある一方、開示の透明性維持・確保の観点から新たに追加コストが発生する可能性や、証券市場や投資者へのIR活動に変化が生じる可能性もある。

(2) 投資者への影響

投資者においては、第1四半期及び第3四半期における企業からの情報開示について、従来は監査人のレビュー報告書が付された情報開示であったが、法改正により原則としてレビュー報告書が付されない情報開示となることにより、短期的な投資判断の不確実性に影響を与える可能性がある一方、企業のより中長期的な成長性や、企業のサステナビリティに着目した投資判断が促進される可能性もある。

(3) 監査人への影響

上場会社の監査及び四半期レビューを担当する監査人においては、法改正後の第1四半期及び第3四半期決算短信にかかるレビューが原則任意とされることにより、法定の意見表明(結論の表明)が減少する一方、内部統制監査や年度末監査業務の一部前倒し実施等、より効率的な監査資源の配分が可能となり、業務効率の改善や業務の多様化が生じる可能性もある。

(4) 監督機関、その他機関への影響

金融庁や証券取引所等、情報開示に係る監督機関においては、法改正による情報開示制度の変化に伴い、監督方法にも変化が生じる可能性がある。第1四半期及び第3四半期の企業情報開示については、原則として監査人のレビュー報告書が付されないこととなるため、企業の開示情報の透明性確保と市場の健全性維持に向けた新たな方針検討やルールの改訂が必要となる可能性がある。

本改正を受け、株式会社東京証券取引所(以下、「取引所」という。)より、次の文書が公表されている。

・四半期開示の見直しに関する実務の方針(2023年11月22日)(以下、「実務の方針」という。)

・金融商品取引法改正に伴う四半期開示の見直しに関する上場制度の見直し等について(2023年12月18日)(以下、「制度要綱」という。)

Ⅴ.四半期決算短信の開示内容の追加について

Ⅲ(2)で上述のとおり、新制度の第1四半期及び第3四半期決算短信においては開示内容の拡充が図られることになる。

取引所より公表された「実務の方針」によると、第1四半期及び第3四半期決算短信における開示内容の基本的な考え方は、従来、四半期報告書で開示されていた事項のうち、投資者の要望が特に強い事項を四半期決算短信に追加し、開示を義務付けるものとされており、開示が義務付けられる事項として下記が示されている。以下、連結財務諸表を作成する会社を前提に記述する。

<開示の内容>

1.サマリー情報

・「レビューの有無」を注記事項に記載(義務のレビューと任意のレビューを区別、義務となる要件はⅥ(2)にて後述)

・「当四半期連結累計期間における連結範囲の重要な変更の有無」を記載(現行の「重要な子会社の異動」からの変更)

2.添付資料

①連結財務諸表

・四半期連結貸借対照表

・四半期連結損益計算書及び連結包括利益計算書又は四半期連結損益及び包括利益計算書

②注記事項

・継続企業の前提に関する注記

・株主資本の金額に著しい変動があった場合の注記

・会計方針の変更、会計上の見積りの変更、修正再表示に関する注記

・四半期連結財務諸表の作成に特有の会計処理に関する注記

・セグメント情報等の注記(新制度における半期報告書と同水準の開示)

・キャッシュ・フローに関する注記(任意に四半期連結キャッシュ・フロー計算書を開示する場合を除く)

上記のとおり、開示内容として、投資者の要望が特に強い事項と考えられる「セグメント情報等の注記」及び「キャッシュ・フローに関する注記」が現行の注記事項に追加されることになる。

「セグメント情報等の注記」については、新制度における半期報告書と同水準とされている。また、金融庁金融審議会ディスクロージャーワーキング・グループ報告によれば、新制度における半期報告書の記載内容は現行の四半期報告書と同程度の記載内容が要求されることが想定されるため、第1四半期及び第3四半期決算短信で開示が義務付けられる「セグメント情報等の注記」は、現行の四半期報告書における注記、すなわち、「四半期連結財務諸表の用語、様式及び作成方法に関する規則」の様式第一号と同程度の内容と考えられ、以下の事項の開示が想定される。

・報告セグメントごとの売上高および利益または損失の金額に関する情報

・報告セグメントごとの資産に関する情報(前連結会計年度の末日に比して著しい変動が認められる場合)

・報告セグメントの利益または損失の金額の合計額と連結損益計算書計上額との差額および当該差額の主な内容(差異調整に関する事項)

・報告セグメントごとの固定資産の減損損失またはのれん等に関する情報

「キャッシュ・フローに関する注記」については、キャッシュ・フロー計算書の開示を省略する場合に注記が義務付けられることになる。

「実務の方針」によれば、第1四半期及び第3四半期決算短信の開示内容については、開示が義務付けられる事項以外についても、原則として、上場会社が投資者ニーズを適切に把握し、投資判断に有用と考えられる情報の積極的、自発的な開示を促すものとされており、その一つとしてキャッシュ・フロー計算書が例示されているが、この開示を省略する場合に「キャッシュ・フローに関する注記」の開示が求められることになり、以下の事項の開示が想定される。

・当四半期連結累計期間に係る減価償却費(のれんを除く無形固定資産に係る償却を含む)

・当四半期連結累計期間に係るのれんの償却額

また、投資判断に有用な情報として、キャッシュ・フロー計算書以外にも、財務諸表に係る注記(貸借対照表関係の注記、損益計算書関係の注記等)や、経営成績等の説明にあたって投資判断に有用と考えられる事項(経営管理上重要な指標、設備投資・研究開発費等)の開示が考えられる。

<開示の時期>

四半期決算短信の開示時期については、決算短信において開示を予定している事項(義務付けられる事項の他、投資判断に有用な情報として開示する事項を含む)が定まり次第の開示が求められることになる。ただし、四半期末から45日を経過する場合にはその状況について適時開示が求められることになる。

また、決算の内容が定まったと判断する時点は、レビューを義務で受ける場合には、信頼性の観点からレビューを義務付けている趣旨に鑑み、原則としてレビューが完了した時点とされ、レビューを任意で受ける場合には、各上場会社において判断することとされている。

Ⅵ.四半期決算短信に対するレビューについて

Ⅲ(3)で上述のとおり、第1四半期及び第3四半期決算短信における四半期財務諸表等に対する監査人によるレビューは、原則として任意とされた。

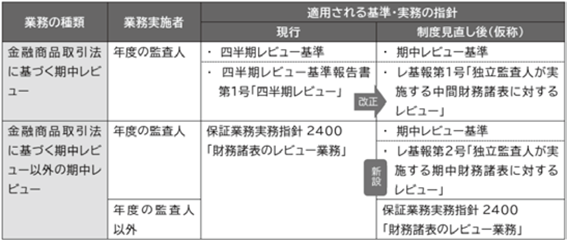

(1) 適用されるレビューの基準について

取引所の「制度要綱」によると、四半期財務諸表等に対するレビューは、年度の監査人と同一の監査人が実施することが想定されている。

また、企業会計審議会監査部会より2023年12月21日に公表された「四半期レビュー基準の期中レビュー基準への改訂及び監査に関する品質管理基準の改訂について(公開草案)」(以下、「期中レビュー基準(仮称)」という。)によれば、現行の四半期レビュー基準について、改正後の金商法における中間財務諸表に対するレビューに加えて、四半期開示義務が廃止された後の四半期決算短信におけるレビューを含め、年度の財務諸表の監査を実施する監査人が行う期中レビューのすべてに共通するものとする方向で改訂が検討されており、「期中レビュー基準(仮称)」においては、四半期レビュー基準から期中レビュー基準への名称変更とともに、現行の四半期レビュー基準で規定している適正性に関する結論の表明の形式に加えて、準拠性に関する結論の表明の形式の導入が検討されている。また、実務に適用するにあたって必要となる指針については、日本公認会計士協会において作成することが要請されている。

これを受け、日本公認会計士協会より、金商法で求められる期中レビュー及び金商法で求められるもの以外の年度の財務諸表の監査を実施する監査人が実施する期中レビュー(四半期財務諸表等に対する期中レビューを含む。)の実務の指針として、次の2つの報告書の公開草案が公表されている。

・期中レビュー基準報告書第1号「独立監査人が実施する中間財務諸表に対するレビュー(公開草案)」(現行の四半期レビュー基準報告書第1号「四半期レビュー」の改正版。以 下、「レ基報第1号」という。)

・期中レビュー基準報告書第2号「独立監査人が実施する期中財務諸表に対するレビュー(公開草案)」(新設。以下、「レ基報第2号」という。)

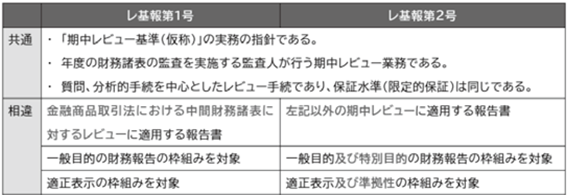

また、上記2つの報告書の異同は次のとおりである。

(2) レビューの義務付けについて

上述のとおり、第1四半期及び第3四半期に係る四半期財務諸表等に対する監査人のレビューは原則として任意とされているが、例外として、財務諸表の信頼性確保が必要と考えられる以下のいずれかの要件に該当した場合には、要件該当以後に開示する四半期財務諸表等に対しては、監査人によるレビューを受けることが義務付けられている。

a 直近の有価証券報告書、半期報告書又は四半期決算短信(レビューを受ける場合)において、無限定適正意見(無限定の結論)以外の監査意見(レビューの結論)が付される場合

b 直近の内部統制監査報告書において、無限定適正意見以外の監査意見が付される場合

c 直近の内部統制報告書において、内部統制に開示すべき重要な不備がある場合

d 直近の有価証券報告書又は半期報告書が当初の提出期限内に提出されない場合

e 当期の半期報告書の訂正を行う場合であって、訂正後の財務諸表に対してレビュー報告書が添付される場合

なお、監査人によるレビューの義務付けは、要件該当後に提出される有価証券報告書及び内部統制報告書において、上記aからdの要件のいずれにも該当しないこととなった場合には解除される。

(3) 適用

「期中レビュー基準(仮称)」、「レ基報第1号」及び「レ基報第2号」については、2024年4月1日以後開始する会計期間に係る期中財務諸表の期中レビューから適用される予定である。

ただし、本稿は公開草案に記載された内容に基づいているため、確定時に改めて確認する必要がある。

Ⅶ.おわりに

四半期報告書の廃止とその後の第1四半期及び第3四半期決算短信の開示に関しては、今後も政令や内閣府令の改正、決算短信に関する上場規則等の改正の動向を注視する必要があるとともに、新たな開示制度へのスムーズな移行を行うために、今後の開示内容や開示タイミングの見直し検討等、事前に対応準備を進めておくことが必要となる。

また、第1四半期及び第3四半期決算短信における四半期財務諸表等に対して任意でのレビューを受けるか否かは、原則、企業の判断に依ることとなるため、法改正適用前に企業と監査人との間で契約内容の見直し可否も含めた適切なコミュニケーションが必要と考える。

(参考)

日本公認会計士協会「【四半期開示制度の見直しに関する留意点Vol.1】レビュー編(2023年12月22日)」

Ⅰ.はじめに

2023年11月20日、第212回臨時国会において、「金融商品取引法等の一部を改正する法律」が成立した。この法改正は、金融及び資本市場をめぐる環境変化に対応し、金融サービスの顧客等の利便の向上及び保護を図ることを目的とするものであることが明示されている。

金融商品取引法(以下、「金商法」という。)は金融及び資本市場を取り巻く環境の変化に対応し、利用者保護ルールの徹底や利用者利便の向上などを目指し制定されたものであり、今回の法改正においては、企業開示制度の見直しが行われることとなった。

この法改正により2024年4月1日以降に開始する四半期から四半期報告書制度は廃止され、上場会社は半期報告書の提出が義務付けられることとなった。

本稿では、紙幅の都合上、法改正の要点及びレビューへの影響を中心に説明する。また、本稿は執筆時点(2023年12月)の公表物を基に作成しており、本稿中の意見に係る部分については執筆者の私見であることをあらかじめ申し添える。

Ⅱ.改正の背景・目的

この法改正の背景には、金商法に基づく四半期報告書と取引所規則に基づく四半期決算短信とでは、その内容に重複がみられ、企業の開示コスト削減や効率化の観点から見直すべきとの意見・論調があった。

このような状況から、報告制度の見直しにより企業の負担を軽減し、より長期的な視点での投資者とのコミュニケーションを促進することが今回の改正の主要な目的と考えられる。

報告制度の見直しにより、企業側は短期的な業績変動に煩わされることなく、より中長期的で戦略的な企業経営に注力できるようになることが期待される一方で、投資者側では四半期ごとに得られる企業の業績情報が従来に比して制約される可能性がある。

よって、この法改正は日本の資本市場における企業情報の開示のあり方に新たな方向性を示すものであると考えられるが、投資者の投資判断に影響を与える、企業情報の開示により担保される市場の透明性と、企業情報開示における企業の運営効率とのバランスをどのように保つかが今後の重要な課題となると考えられる。

Ⅲ.主要な改正点について

主要な改正点は以下のとおりである。

(1) 四半期報告書制度の廃止

金商法24条の4の7および24条の4の8が削除されたことにより、上場会社が四半期ごとに四半期報告書を提出する義務が廃止されることとなる。これまで、上場会社はその事業年度の期間を3か月ごとに区分した四半期ごとに四半期報告書を提出する必要があったが、当条文の削除により、第1四半期及び第3四半期については四半期報告書の開示は義務ではなくなる。なお、第2四半期に係る四半期報告書は、半期報告書としての開示に変更されることとなる。

(2) 四半期決算短信の拡充

第1四半期及び第3四半期については、四半期報告書及び四半期決算短信による開示から、四半期決算短信の開示に一本化される。

これを受けて、四半期決算短信において、セグメント情報やキャッシュ・フローに関する注記事項等、一部、開示内容の追加が義務付けられることになる。詳細はⅤにて後述する。

(3) 四半期に係る公認会計士又は監査法人のレビュー

この法改正により、第1四半期及び第3四半期における開示は決算短信での開示に一本化されるが、当該決算短信に対する公認会計士又は監査法人(以下、「監査人」という。)のレビューは原則任意とされ、レビューの有無を開示することが求められる。詳細はⅥにて後述する。

(4) 適用開始時期

法改正は2024年4月1日から施行され、同日以降に開始する四半期から適用される。

・2024年9月決算会社の場合

第1四半期及び第2四半期は従来どおり四半期報告書を作成・開示することとなるが、第3四半期より四半期報告書の作成・開示は不要となる。

・2024年12月決算会社の場合

第1四半期は四半期報告書を作成・開示することとなるが、第2四半期は四半期報告書の作成・開示に代わり半期報告書の作成・開示が必要となり、第3四半期より四半期報告書の作成・開示が不要となる。

・2025年3月決算会社の場合

第1四半期より四半期報告書の作成・開示が不要となる。第2四半期は四半期報告書の作成・開示に代わり半期報告書の作成・開示が必要となり、第3四半期は第1四半期同様、不要となる。

Ⅳ.本改正による影響について

(1) 企業への影響

四半期報告制度の廃止は、上場会社における従来の開示体制を見直す機会となると考えられる。従来の四半期報告書の作成・開示による報告義務の一部が、決算短信および半期報告書の作成・開示という形に変更されることから、作成・開示にかかる負担が軽減され、開示コストの削減につながる側面がある一方、開示の透明性維持・確保の観点から新たに追加コストが発生する可能性や、証券市場や投資者へのIR活動に変化が生じる可能性もある。

(2) 投資者への影響

投資者においては、第1四半期及び第3四半期における企業からの情報開示について、従来は監査人のレビュー報告書が付された情報開示であったが、法改正により原則としてレビュー報告書が付されない情報開示となることにより、短期的な投資判断の不確実性に影響を与える可能性がある一方、企業のより中長期的な成長性や、企業のサステナビリティに着目した投資判断が促進される可能性もある。

(3) 監査人への影響

上場会社の監査及び四半期レビューを担当する監査人においては、法改正後の第1四半期及び第3四半期決算短信にかかるレビューが原則任意とされることにより、法定の意見表明(結論の表明)が減少する一方、内部統制監査や年度末監査業務の一部前倒し実施等、より効率的な監査資源の配分が可能となり、業務効率の改善や業務の多様化が生じる可能性もある。

(4) 監督機関、その他機関への影響

金融庁や証券取引所等、情報開示に係る監督機関においては、法改正による情報開示制度の変化に伴い、監督方法にも変化が生じる可能性がある。第1四半期及び第3四半期の企業情報開示については、原則として監査人のレビュー報告書が付されないこととなるため、企業の開示情報の透明性確保と市場の健全性維持に向けた新たな方針検討やルールの改訂が必要となる可能性がある。

本改正を受け、株式会社東京証券取引所(以下、「取引所」という。)より、次の文書が公表されている。

・四半期開示の見直しに関する実務の方針(2023年11月22日)(以下、「実務の方針」という。)

・金融商品取引法改正に伴う四半期開示の見直しに関する上場制度の見直し等について(2023年12月18日)(以下、「制度要綱」という。)

Ⅴ.四半期決算短信の開示内容の追加について

Ⅲ(2)で上述のとおり、新制度の第1四半期及び第3四半期決算短信においては開示内容の拡充が図られることになる。

取引所より公表された「実務の方針」によると、第1四半期及び第3四半期決算短信における開示内容の基本的な考え方は、従来、四半期報告書で開示されていた事項のうち、投資者の要望が特に強い事項を四半期決算短信に追加し、開示を義務付けるものとされており、開示が義務付けられる事項として下記が示されている。以下、連結財務諸表を作成する会社を前提に記述する。

<開示の内容>

1.サマリー情報

・「レビューの有無」を注記事項に記載(義務のレビューと任意のレビューを区別、義務となる要件はⅥ(2)にて後述)

・「当四半期連結累計期間における連結範囲の重要な変更の有無」を記載(現行の「重要な子会社の異動」からの変更)

2.添付資料

①連結財務諸表

・四半期連結貸借対照表

・四半期連結損益計算書及び連結包括利益計算書又は四半期連結損益及び包括利益計算書

②注記事項

・継続企業の前提に関する注記

・株主資本の金額に著しい変動があった場合の注記

・会計方針の変更、会計上の見積りの変更、修正再表示に関する注記

・四半期連結財務諸表の作成に特有の会計処理に関する注記

・セグメント情報等の注記(新制度における半期報告書と同水準の開示)

・キャッシュ・フローに関する注記(任意に四半期連結キャッシュ・フロー計算書を開示する場合を除く)

上記のとおり、開示内容として、投資者の要望が特に強い事項と考えられる「セグメント情報等の注記」及び「キャッシュ・フローに関する注記」が現行の注記事項に追加されることになる。

「セグメント情報等の注記」については、新制度における半期報告書と同水準とされている。また、金融庁金融審議会ディスクロージャーワーキング・グループ報告によれば、新制度における半期報告書の記載内容は現行の四半期報告書と同程度の記載内容が要求されることが想定されるため、第1四半期及び第3四半期決算短信で開示が義務付けられる「セグメント情報等の注記」は、現行の四半期報告書における注記、すなわち、「四半期連結財務諸表の用語、様式及び作成方法に関する規則」の様式第一号と同程度の内容と考えられ、以下の事項の開示が想定される。

・報告セグメントごとの売上高および利益または損失の金額に関する情報

・報告セグメントごとの資産に関する情報(前連結会計年度の末日に比して著しい変動が認められる場合)

・報告セグメントの利益または損失の金額の合計額と連結損益計算書計上額との差額および当該差額の主な内容(差異調整に関する事項)

・報告セグメントごとの固定資産の減損損失またはのれん等に関する情報

「キャッシュ・フローに関する注記」については、キャッシュ・フロー計算書の開示を省略する場合に注記が義務付けられることになる。

「実務の方針」によれば、第1四半期及び第3四半期決算短信の開示内容については、開示が義務付けられる事項以外についても、原則として、上場会社が投資者ニーズを適切に把握し、投資判断に有用と考えられる情報の積極的、自発的な開示を促すものとされており、その一つとしてキャッシュ・フロー計算書が例示されているが、この開示を省略する場合に「キャッシュ・フローに関する注記」の開示が求められることになり、以下の事項の開示が想定される。

・当四半期連結累計期間に係る減価償却費(のれんを除く無形固定資産に係る償却を含む)

・当四半期連結累計期間に係るのれんの償却額

また、投資判断に有用な情報として、キャッシュ・フロー計算書以外にも、財務諸表に係る注記(貸借対照表関係の注記、損益計算書関係の注記等)や、経営成績等の説明にあたって投資判断に有用と考えられる事項(経営管理上重要な指標、設備投資・研究開発費等)の開示が考えられる。

<開示の時期>

四半期決算短信の開示時期については、決算短信において開示を予定している事項(義務付けられる事項の他、投資判断に有用な情報として開示する事項を含む)が定まり次第の開示が求められることになる。ただし、四半期末から45日を経過する場合にはその状況について適時開示が求められることになる。

また、決算の内容が定まったと判断する時点は、レビューを義務で受ける場合には、信頼性の観点からレビューを義務付けている趣旨に鑑み、原則としてレビューが完了した時点とされ、レビューを任意で受ける場合には、各上場会社において判断することとされている。

Ⅵ.四半期決算短信に対するレビューについて

Ⅲ(3)で上述のとおり、第1四半期及び第3四半期決算短信における四半期財務諸表等に対する監査人によるレビューは、原則として任意とされた。

(1) 適用されるレビューの基準について

取引所の「制度要綱」によると、四半期財務諸表等に対するレビューは、年度の監査人と同一の監査人が実施することが想定されている。

また、企業会計審議会監査部会より2023年12月21日に公表された「四半期レビュー基準の期中レビュー基準への改訂及び監査に関する品質管理基準の改訂について(公開草案)」(以下、「期中レビュー基準(仮称)」という。)によれば、現行の四半期レビュー基準について、改正後の金商法における中間財務諸表に対するレビューに加えて、四半期開示義務が廃止された後の四半期決算短信におけるレビューを含め、年度の財務諸表の監査を実施する監査人が行う期中レビューのすべてに共通するものとする方向で改訂が検討されており、「期中レビュー基準(仮称)」においては、四半期レビュー基準から期中レビュー基準への名称変更とともに、現行の四半期レビュー基準で規定している適正性に関する結論の表明の形式に加えて、準拠性に関する結論の表明の形式の導入が検討されている。また、実務に適用するにあたって必要となる指針については、日本公認会計士協会において作成することが要請されている。

これを受け、日本公認会計士協会より、金商法で求められる期中レビュー及び金商法で求められるもの以外の年度の財務諸表の監査を実施する監査人が実施する期中レビュー(四半期財務諸表等に対する期中レビューを含む。)の実務の指針として、次の2つの報告書の公開草案が公表されている。

・期中レビュー基準報告書第1号「独立監査人が実施する中間財務諸表に対するレビュー(公開草案)」(現行の四半期レビュー基準報告書第1号「四半期レビュー」の改正版。以 下、「レ基報第1号」という。)

・期中レビュー基準報告書第2号「独立監査人が実施する期中財務諸表に対するレビュー(公開草案)」(新設。以下、「レ基報第2号」という。)

また、上記2つの報告書の異同は次のとおりである。

(2) レビューの義務付けについて

上述のとおり、第1四半期及び第3四半期に係る四半期財務諸表等に対する監査人のレビューは原則として任意とされているが、例外として、財務諸表の信頼性確保が必要と考えられる以下のいずれかの要件に該当した場合には、要件該当以後に開示する四半期財務諸表等に対しては、監査人によるレビューを受けることが義務付けられている。

a 直近の有価証券報告書、半期報告書又は四半期決算短信(レビューを受ける場合)において、無限定適正意見(無限定の結論)以外の監査意見(レビューの結論)が付される場合

b 直近の内部統制監査報告書において、無限定適正意見以外の監査意見が付される場合

c 直近の内部統制報告書において、内部統制に開示すべき重要な不備がある場合

d 直近の有価証券報告書又は半期報告書が当初の提出期限内に提出されない場合

e 当期の半期報告書の訂正を行う場合であって、訂正後の財務諸表に対してレビュー報告書が添付される場合

なお、監査人によるレビューの義務付けは、要件該当後に提出される有価証券報告書及び内部統制報告書において、上記aからdの要件のいずれにも該当しないこととなった場合には解除される。

(3) 適用

「期中レビュー基準(仮称)」、「レ基報第1号」及び「レ基報第2号」については、2024年4月1日以後開始する会計期間に係る期中財務諸表の期中レビューから適用される予定である。

ただし、本稿は公開草案に記載された内容に基づいているため、確定時に改めて確認する必要がある。

Ⅶ.おわりに

四半期報告書の廃止とその後の第1四半期及び第3四半期決算短信の開示に関しては、今後も政令や内閣府令の改正、決算短信に関する上場規則等の改正の動向を注視する必要があるとともに、新たな開示制度へのスムーズな移行を行うために、今後の開示内容や開示タイミングの見直し検討等、事前に対応準備を進めておくことが必要となる。

また、第1四半期及び第3四半期決算短信における四半期財務諸表等に対して任意でのレビューを受けるか否かは、原則、企業の判断に依ることとなるため、法改正適用前に企業と監査人との間で契約内容の見直し可否も含めた適切なコミュニケーションが必要と考える。

(参考)

日本公認会計士協会「【四半期開示制度の見直しに関する留意点Vol.1】レビュー編(2023年12月22日)」