アドバイザリー部 パートナー 公認会計士 本田 健生(三優ジャーナル2022年2月号)

はじめに

2008 年より内部統制報告制度(通称:J-SOX)が導入され、10 年以上が経過しました。本連載では内部統制について、事案に基づきその本来的な役割や経営・管理への役立ちについて考えていきたいと思います。

今回のテーマ

今回のテーマは「固定資産実査」です。棚卸資産については実地たな卸で継続記録と現物の照合を行いますが、固定資産については固定資産実査で継続記録と現物の照合を行います。しかし固定資産実査の対象となる固定資産は、その名の通り長期間保有されることが多く、棚卸資産のような頻繁な入出庫がありません。そのため年に一回など定期的に実施される固定資産実査は、実査対象の大部分が毎回同一となり、実査手続が形骸化しているケースが多々見受けられます。

確かに自分に置き換えてみると、例えば毎年自宅の家具を一点一点確認して下さいと指示を受けた場合、念入りにチェックはできない気がします。そのような中で固定資産実査を実施する意義、目的について考えてみたいと思います。

事案

A社は紳士靴の販売を行っています。客層は 20 代から 40 代の男性をターゲットとしており、価格帯は 20,000 円から 80,000 円を中心とした品揃えです。安価な靴というよりは比較的デザイン性の高い、中価格帯から高価格帯の靴を取り扱っており、店舗の内装も商品に合わせて今風の豪華なつくりとなっています。

A社は靴のデザイン性と店舗の雰囲気作りにより、ハイブランドイメージの確立に成功し、業績は堅調に推移しています。数年前には上場も果たしており、監査法人による会計監査も受けています。A社は管理体制の構築にも積極的で、監査法人と良好な関係を築き、数多くの指導を受けながら管理体制を構築し、予算制度や採算管理等営業管理にも役立てています。一方、監査法人からは毎年のように固定資産実査を実施するように内部統制の改善の指導を受けているものの、これについては積極的な改善が取り組まれていません。

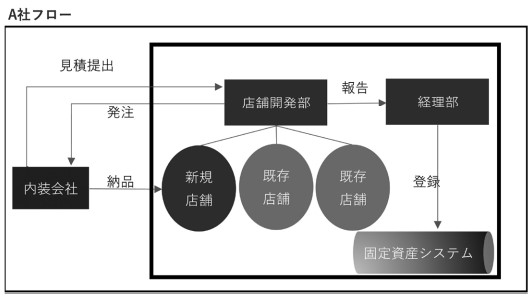

監査法人の指摘の通り、A社では固定資産の実査を行っておらず、A社は固定資産の実査については消極的です。A社は全国に店舗を約 30 店舗出店しており、毎年数店舗の新規出店が行われています。店舗では出店後、什器等の配置換え等の店内改装は行いますが、什器備品の損傷がない限り、基本的には各店舗で新規固定資産の取得は行われません。また新規出店や大幅な改装時には本社店舗開発部が発注内容と納品の確認を行っています。そのため毎年の固定資産実査は不要というのがA社の見解です。

A社の店舗運営は大部分がアルバイトや派遣社員で行われており、正社員は1名、多くて2名のみの配置となっています。A社としては正社員の間接作業を最小化し、できるだけ販売活動に専念させたいと考えており、固定資産実査を実施しないことにより社員の事務的負荷を避ける狙いがあります。また実務上も、販売員は帳簿など見慣れておらず、固定資産台帳を配布して固定資産実査の実施を指示したところで、適切な実施ができるか疑わしくもあります。

監査法人による店舗往査

A社の店舗改装に関する方針は事実であり、各店舗内で固定資産の取得や廃棄が生じないのであれば、固定資産実査の必要性は低い可能性があります。確かに、固定資産の取得や廃棄がないのであれば、固定資産実査は毎年同じ固定資産をチェックするに過ぎません。また店舗の固定資産の大部分は展示のための什器備品やレジ周りの機器がほとんどであり、社員が横領するような資産はありません。しかしながら監査法人としては、A社の主張を鵜呑みにすることはできないので、まずは当該主張について確認を行う必要がありました。A社の監査チームは従来から毎期サンプルで抽出された数店舗につき店舗往査を実施しており、実際に監査人が店舗に往査し、レジ締の手続きの確認等を行っています。そこで店舗往査時に往査店舗の固定資産についても監査人が実査を行い、A社の主張の確認を行うこととなりました。

そして、その監査計画の策定後、早速店舗往査が行われました。当該店舗往査では、実際に監査人が予め準備した固定資産台帳に基づき、店長や同行した経理担当者に確認しながら1点ずつ照合が行われました。基本的には会社の主張通り、固定資産台帳と現物は合致していたものの、ある店舗の1点について、どうしても店内で発見できない固定資産がありました。「サイン工事」と固定資産台帳の細目に記載されている固定資産が店内に見つかりません。店長は当該店舗のオープン当初から着任している店長ではなく、店舗オープン数年後に他の店舗から異動してきた店長であり、店舗オープン当初の事情は知る由もありません。そこで発注や検収を行った店舗開発部の担当者に確認するべく、照合できなかった固定資産をメモし、本社へ持ち帰ることとなりました。

調査結果と業務フロー

店舗往査で現物が確認できなかった固定資産については、後日、店舗開発部と経理部で確認が行われました。結論としては、実際に当該固定資産の納品を受けていないにも関わらず、納品されたものとして固定資産が登録され、代金の支払も行われていたことが判明しました。

そこで、固定資産の購入先に対しても事実確認を行い、A社は当該固定資産相当額の返金を受けることができました。

本件の確認に当たっては、まず固定資産の発注から納品までの業務フローの確認が行われました。

店舗開発部では、新規の出店が決まると店舗の内装工事の発注が行われます。発注後納品時においては店舗開発部の担当者が、実際に出店する店舗に赴き、当初の発注内容と納品物との照合が行われます。内装会社から入手する納品書や請求書は合計金額が記載されているのみであるため、実際の固定資産との照合に当たっては、発注依頼の際にやり取りする見積書に基づき確認が行われていました。そして、店舗開発部の担当者は検収確認を行った見積書を経理部に回付し、経理部は当該見積書に基づき固定資産の登録を行うことになっていました。

過大固定資産の原因

上記の業務フローに従った場合、固定資産の登録は納品確認された固定資産のみになるはずであり、今回のような現物のない固定資産の登録は行われないはずです。それにもかかわらず、本件の事象が生じた原因は店舗開発部の担当者によると、下記背景にありました。

店舗開発部では上記の業務フローに従い、店舗開発部の担当者が出店予定店舗に赴き、発注内容と納品物の照合を行ったそうです。しかし納品された固定資産のうち本案件の対象となるサイン工事について、A社が依頼したクオリティーに達しておらず、何度か内装会社に改善依頼が行われたそうです。結局、当該サイン工事はA社が希望する水準には至らず、最終的に当該看板については両社合意の上、発注の取りやめとなりました。しかしながら、今回の経緯を店舗開発部から経理部に報告できておらず、検収を行った見積書にも、状況の記載が行われていなかったため、経理部では納品されたものとして固定資産台帳の登録が行われたようでした。

原因も判明し、今回は特殊な事情に基づく固定資産の登録誤りであると評価できそうです。一件落着と行きたいところですが、本案件には続きがあります。

監査法人の指摘と真の原因

上記の調査結果を監査法人と共有したところ、固定資産実査の実施につき強く指導を受けました。A社としては今回の固定資産登録誤りは、特殊事情に基づくものとして、監査法人に報告したつもりでしたが、監査法人が着眼したポイントは他にありました。

① 相見積の有無

店舗開発部の業務フローを確認する中で問題となったのが相見積の有無でした。A社の店舗内装工事は、他の店舗と同一のコンセプト・デザインで内装工事を行う必要があるため、毎回決まった企画会社への発注となっており、特段相見積がとられていませんでした。

② 職務分掌

店舗開発部では、店舗内装工事に係る固定資産の発注権限がありますが、検収も店舗開発部で行われており、内部牽制が効きづらい職務分掌となっていました。

③ ローテーション

店舗開発部は2名で構成され、その2名は過去 10 年にわたって同一業務を担当していました。これは、当該担当者が出店することの多い大型ショッピングセンターと強いコネクションがあり、比較的好条件で出店を進めることができる手腕を買われて、長年同部門で店舗開発を担当しているということでした。

上記の3つのポイントから、監査法人としてはA社が当初主張した出店時の店舗開発部による検収に疑義があるということでした。A社は監査法人の主張を 100%受け入れることはできませんでしたが、実際上固定資産の計上誤りも発見されたため、監査法人の指摘を無視することもできません。そこで、やはり店舗の負荷を避けるために固定資産の実査は行わないものの、相見積の実施や店舗開発部のローテーションを検討することとしました。

顛末と考察

監査法人としては、固定資産の実査を促したいところではあったようですが、会社としても改善に取り組んでおり、引き続き監査人による店舗往査での固定資産実査で改善状況をモニタリングすることとし、とりあえずは会社の改善案で進めることとしました。

そして、それ以降固定資産の登録誤り等は店舗往査では識別されず、結果的に会社の改善案は成功したようでした。ただし、本件と関連性があるか否か不明ですが、1点注目すべき事象が生じました。それは店舗開発部の担当者ローテーションに伴い、従来店舗の内装工事を担当していた会社が、なぜか倒産することになったのです。

この内装工事会社の倒産は、本案件と関係があるのかたまたまの偶然なのかは、結局わからずじまいでした。経営上、A社の固定資産実査による店舗の負荷を減らすという方針は、ある意味合理的であったかもしれませんが、この方針を支えるための適切な職務分掌や全社統制が十分でない場合、従業員による不正の温床となっていた可能性があったようです。