アドバイザリー部 パートナー 公認会計士 本田 健生(三優ジャーナル2021年10月号)

はじめに

2008 年より内部統制報告制度(通称:J-SOX)が導入され、10年以上が経過しました。本連載では内部統制について、事案に基づきその本来的な役割や経営・管理への役立ちについて考えていきたいと思います。

今回のテーマ

今回のテーマは「購買活動の内部統制」です。購買活動において、仕入れた商材は発注者とは別の担当者により発注内容及び納品書と照合が行われ、後に発注先から受領する請求書等との照合が行われるというのが、一般的・代表的な購買の内部統制行為です。このような内部統制行為を事例に基づいて考察し、その意義・目的を考えてみたいと思います。

事案

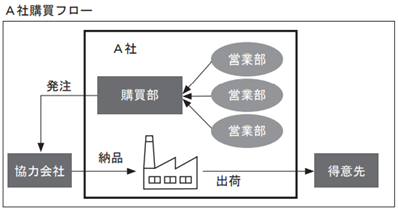

A社は部品の製造販売を行う製造業です。A社では、A社の協力会社で製造した部品を自社工場で組み立て・梱包の上、得意先に出荷を行っています。

部品の生産は得意先からの注文に基づく受注生産ではなく、見込み生産です。得意先より特定製品に関する年間の需給予測の提示を受けることもありますが、基本的にはA社営業部が得意先の生産販売状況を予測し、生産計画を立案し、当該生産計画に基づいて各協力会社へ発注を行っています。ただし、協力会社への発注はA社の職務分掌の点から、各営業部が直接行うことはできず、A社購買部が各営業部からの発注依頼を取りまとめ、協力会社に発注しています。

各協力会社へ発注された部品は、各協力会社で製造され、約3日から5日程度でA社へ納品されます。納品先はA社の工場であり、①A社生産部が購買部より報告を受けた発注内容と②実際の納品内容、さらに③協力会社から受領する納品書の3つについて照合が行われます。照合された納品内容については、財務経理部へ報告が行われ、財務経理部では月末後協力会社から郵送されてくる請求書との照合が行われています。

A社の購買活動における業務フローは主として上述のとおり、概ね一般的な内部統制の設計です。しかしながら、ある日、A社は国税庁より税務調査を受け、A社の架空仕入が指摘され、多額の追徴税額を支払うこととなりました。特段内部統制の設計に不備はないようにも見受けられますが、当初の設計通りに内部統制が運用されていなかったのでしょうか。それとも別の問題が生じていたのでしょうか。

架空仕入の内容

架空仕入の内容は、具体的にはA社の部品出荷時に使用される梱包材の仕入でした。A社の購買担当者は梱包材の仕入先であるZ社と通謀し、A社購買担当者が実際に納入された数量以上の支払をZ社に行っていました。そしてZ社はA社より受領した過大な対価の半分を、通謀していたA社担当者へキックバックしていました。当該架空仕入は税務調査を通じて発覚しましたが、実はA社の税務調査は、Z社の税務調査を受けて行われた税務調査であり、Z社との取引関係に絞って税務調査が行われ、A社の架空仕入が発覚しました。

購買に係る内部統制

会社が適切に内部統制を構築していた場合、このような架空仕入は自社内でどのように防止され、また発見されるのでしょうか。これは一般的には下記の3つのポイントで防止・発見することができます。

① 検収時の照合

納品は一般的に商材と納品書がセットで納入先に搬入されます。ここでいう納品書は納品した商材の内容と数量を紙若しくはデータで表章したものということができます。納入先は実際に納品された商材と突き合わせて、納品書記載の内容が事実と違っていないか確認し、納品書の控えに問題がない旨のサインを行います。

仮に納品書と納品した商材に差が生じていた場合、この段階で問題が発覚することとなります。

② 支払時の照合

架空仕入が納品段階ではなく、支払請求段階で行われていた場合、すなわち納品書は納品した事実と整合しているものの、納品した事実以上の請求が行われた場合、上記①では問題を発見することができません。

しかし、この場合も内部統制上支払時の照合により問題を発見することができます。仕入先より受領する請求書について、納品書や納品実績データ等により納品事実と照合を行っていれば、仕入先からの過大の請求(A社にとっての架空仕入)を発見することが可能となります。

③ 照合を支える職務分掌

上記の照合は適切な職務分掌を前提としています。発注者と検収者が同一の場合、検収照合の効果は期待できず、また検収者と支払照合担当者が同一でも、その照合の効果は期待できません。

架空仕入のカラクリ

A社では上記内部統制は適切に設定されていました。では本件の架空仕入はどのようにして発覚を免れたのでしょうか。

A社では各事業部からの発注依頼を受けて、購買部で協力会社に発注が行われていましたが、梱包資材に関しては営業部署からの発注依頼はなく、購買部が全体の生産計画に基 づいて発注していました。そして本来は仕入時に数量確認が行われるはずですが、梱包材については棚卸資産ではなく消耗品として取り扱われていたことから、そもそも仕入時に発注内容や納品書との照合等が行われていませんでした。

また納品時に納品書との照合が行われていないことから、A社では請求書と納品事実との照合を行うことができないため、支払処理においてもZ社から受領する請求書をA社購買部が承認するのみとなっていました。

このように在庫管理は厳密に行われているが、消耗品の確認が緩いというA社内のチェック体制の盲点を把握したA社購買担当者はZ社に納品数量以上の支払を行い、Z社からキックバックを受けることで、従業員個人が多額の金銭を手にしていました。しかも協力会社への発注価格に関する社内の重要な情報の漏洩を避けるため、A社購買部では長期間購買部の人事異動等が行われていませんでした。そのため結果的に受領したキックバックが累積し、架空仕入も累積で多額の金額となりました。では、A社では本件を自社で発見することはそもそもできないのでしょうか。

内部統制のデザインの考察

ここで、本件架空仕入を事前に防止・適時に発見する方法を考察してみましょう。

① 発注権限

本件では、架空仕入が行われた商材が購買部での発注権限となっていました。これが仮に営業部での発注権限となっていればどうだったでしょうか。もし発注権限が営業部であった場合、実際の仕入実績は営業部のコストとして集計されます。架空仕入により実際の納品実績を上回る支払いが行われていると営業部の管理損益上、売上の増加を上回る仕入増加が計算され、その原因調査の過程で架空仕入れが発覚する可能性があります。

ただし管理会計上は、消耗品については、実際の実績値を各事業部に直課せず全体の消耗品コストを各営業部に配賦する可能性があります。またA社の商品の粗利率が元々高い場合、多少消耗品において架空仕入れが生じていたとしても、調査まで至らない可能性があります。

② 納品実績の記録と照合

本件では、仕入商材が消耗品扱いであったことから、納品実績の記録と照合が行われていませんでした。これが仮に在庫として取り扱われていた場合どうなったでしょうか。もし在庫管理が行われた場合、入荷数量及び出庫数量を適切に記録することとなります。入庫時の数量確認が行われ、実際の納品実績がA社内に記録として残ることにより、Z社からの請求時に過大請求が発覚する可能性があります。すなわち通常の購買の内部統制のラインに乗せることで不正を発見できる可能性があります。

ただし、取引量にもよりますが、梱包商材は通常使用期限等がなく、1ロットでの仕入数量が多いことが予想されます。また消耗品は商材と比較して単価が低いことからも、通常の商材と同様の在庫管理を消耗品についても行うことは費用対効果の点で経営上選択することは現実的とはいえません。

全社統制と業務プロセス

本案件については、納入物が梱包材であり、在庫として扱われる通常の商材と同様の管理を行うことは現実的ではないといえそうです。内部統制は、会社の経営管理上、費用対効果を勘案して設定されるべきものであり、いかなる不正も発見できるよう設定されるべきものではありません。

通常の購買活動の内部統制のラインに乗らない消耗品については、内部牽制や全社的内部統制を組み合わせることで、本案件のような不正を未然に防止若しくは適時に発見することが考えられます。

例えば仕入原価のみならず販売費および一般管理費費用予算の予実分析が十分に行われていれば、当該費用の増加の調査過程で架空仕入が検出される可能性があります。またA社においては購買部の人員が長期間固定化しており、結果的に架空仕入の影響累計額が多額化した経緯がありますが、人員のローテーションを適切に実施していれば、損害額が多額になる前に、不正を終わらせることが可能となったかもしれません。また梱包材の仕入はZ社の1社のみとなっていましたが、相見積もりが社内で行われ、内部監査等で相見積もりの状況をモニタリングできていれば、不正の発覚が早まった可能性があります。

このような内部統制は一般的に全社統制と呼ばれますが、全社統制が有効に機能することで、社内の事故の兆候を発見できる可能性があります。

A社の顛末

A社は、本案件を発見・防止するために、在庫たな卸時に梱包材の棚卸を実施することを決めました。

ただし、継続記録を行わずに実地たな卸を行っても、本案件のような架空仕入を事前に防止・適時に発見することは困難であり、単に従業員を牽制するに過ぎない今回の顛末は、改善策としては失敗といえるのではないでしょうか。

経営上の考察

内部統制は、上述の通り費用対効果を勘案して設定されるべきものです。盲目的に厳格な内部統制行為を設定することは、会社の管理コストをいたずらに増加させることとなり、ひいては会社全体の採算悪化、同業他社との価格競争力に影響を及ぼす可能性があります。一方で内部管理コストを下げすぎると社内において不正が発生し、事故処理コストが発生するのみならず、社内で事故が発生することによる企業風土の悪化等、金額換算が難しいデメリットも発生します。

バランスの良い内部統制を組合わせるためには、一見抽象的にも思える全社統制を有効利用する必要がありそうです。