1. はじめに

2018 年3月 30 日に企業会計基準委員会は、企業会計基準第 29 号「収益認識に関する会計基準」及び企業会計基準適用指針第 30 号「収益認識に関する会計基準の適用指針」を公表したが、注記は必要最低限だけを定めるにとどめ、当該会計基準が適用される時までに検討することとしていた。また、収益の表示科目、区分表示の要否についても同様に当該会計基準が適用される時までに検討することとしていた。

2020 年3月 31 日、企業会計基準委員会は、検討を終え、以下の改正基準等を公表した。

・企業会計基準第 29 号 「収益認識に関する会計基準」(以下「基準」という。)

・企業会計基準適用指針第 30 号 「収益認識に関する会計基準の適用指針」(以下「指針」という。)

・企業会計基準第 12 号 「四半期財務諸表に関する会計基準」(以下「四基」という。)

・企業会計基準適用指針第 14 号 「四半期財務諸表に関する会計基準の適用指針」

・企業会計基準適用指針第 19 号 「金融商品の時価等の開示に関する適用指針」(以下「時価指針」という。)

今回は、上記の改正後の基準、指針等に基づき、収益認識に関する会計基準の開示に関して解説する。

なお、本稿に係る意見については、筆者の私見であり、法人の見解ではないことを予め申し添える。

2. 表示

(1) 収益の表示

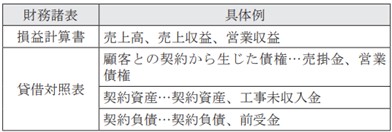

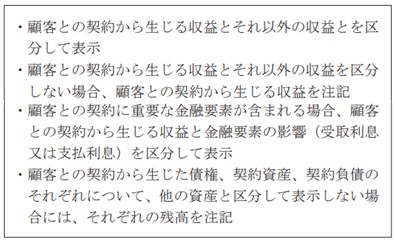

顧客との契約から生じる収益は、適切な科目をもって損益計算書に表示する(基準 78-2)。表示科目として、売上高、売上収益、営業収益が例示されているが、「これまでも実態に応じて適切な表示科目が選択されてきたものと考えられる」とされている(基準 155)ことから従来の営業収益に関する勘定科目を継続して表示することが考えられる。なお、営業収益において、顧客との契約から生じる収益と、それ以外の収益を一括して表示している場合には、それぞれを区分して表示するか顧客との契約から生じる収益を注記する必要がある(基準 78-2)。

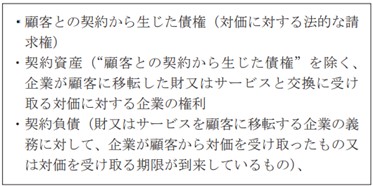

(2) 資産、負債の表示

収益認識に関する会計基準の適用時に生じる次の資産、負債は、それぞれ適切な科目をもって貸借対照表に表示しなければならない(基準 79)。

表示科目として、顧客との契約から生じた債権は売掛金や営業債権、契約資産は契約資産や工事未収入金、契約負債は契約負債や前受金が例示されている(指針 104-3)。なお、顧客との契約から生じた債権、契約資産、契約負債のそれぞれについて、貸借対照表上、他の資産、負債の科目と一括して表示している場合には、それぞれの残高を注記する必要がある(基準 80-20(1))。そのため、その他流動資産の中に契約資産とそれ以外の資産がある場合には、契約資産を区分して表示するか、その他流動資産に含まれる契約資産の金額を注記する必要がある。その他流動負債の中に契約負債とそれ以外の負債がある場合には、同様に区分表示又は注記が必要となる。また、返金負債がある場合、決済時に顧客から商品又は製品を回収する権利として認識した資産(返品資産)を、返金負債と相殺表示してはならない(指針 105)。

【表 1】科目例

3. 注記事項

(1) 全般事項

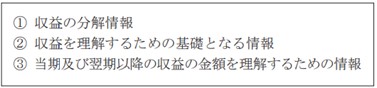

収益認識に関する注記における開示目的は、顧客との契約から生じる収益及びキャッシュ・フローの性質、金額、時期及び不確実性を財務諸表利用者が理解できるようにするための十分な情報を企業が開示することである(基準 80-4)。その目的を果たすため、次の項目を注記する(基準 80-5)。

企業はどの注記事項にどの程度の重点を置くべきか、どの程度詳細に記載するのか判断し、適宜、集約又は分解する必要がある(基準 80-6)。また、個々の注記事項の開示において、重要性が乏しいと認められる場合には、注記しないことが認められる(基準 101-6(2))。“重要性が乏しい”か否かの判断は、定量的な要因だけでなく、定性的な要因も考慮する点に注意が必要である(基準 168)。

(2) 重要な会計方針

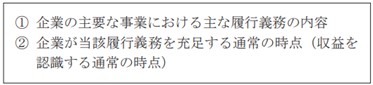

(1) の注記のほか、重要な会計方針として、次の事項を注記する(基準 80-2、80-14、80-18(1))

①の企業の主要な事業における主な履行義務の内容としては、例えば、「企業が他の当事者の代理人として行動すること」「返品、返金及びその他の類似の義務」「財又はサービスに対する保証及び関連する義務」を注記する(基準 80-14)。

②の収益を認識する通常の時点については、時点を記載するだけなので、特に問題にはならないと考えられるが、識別した履行義務について、それぞれどこまでどのように開示するのか早期に決定しておく必要があると考える。

また、指針で定められている代替的な取扱いが重要な会計方針に該当する場合には、その内容を追記する必要があると考えられる(企業会計基準公開草案第 66 号「企業認識に関する会計基準( 案 )」等に対するコメント対応 No.28)。

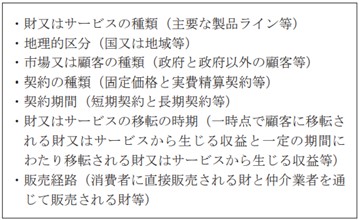

(3) 収益の分解情報

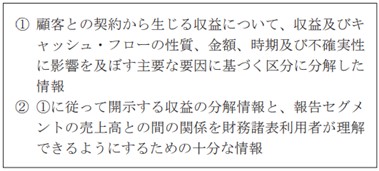

当期に認識した顧客との契約から生じる収益を、収益及びキャッシュ・フローの性質、金額、時期及び不確実性に影響を及ぼす主要な要因に基づく区分(【表2】参照)に分解して注記する(基準 80-10)。セグメント情報等を開示している場合には、当該収益の分解情報と、企業会計基準第 17 号「セグメント情報等の開示に関する会計基準」に 従って各報告セグメントについて開示する売上高との間の関係を財務諸表利用者が理解できるようにするための十分な情報 ( 調整表等 ) を注記する必要がある(基準 80-11)。 【表2】の区分を行っていない場合、さらなる分類と集計 が求められる。注記の開示目的に適うようにどこまで、どのように開示をするか早期に確定させ、一度注記の金額を算出・検証しておくことが重要と考える。

【表2】収益を分解するための区分例(指針 106-5)

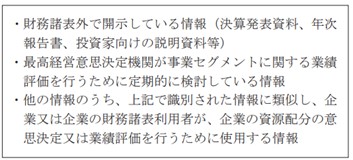

なお、企業が財務諸表外で開示している情報や業績評価を行うために定期的に検討している次の情報がある場合には( 指針 106-4)、当該区分を用いることが会計基準の開示目的に適うことがあるため、当該区分を収益の「主要な要因に基づく区分」として用いることが適当と考えられる(指針 190)。

(4) 収益を理解するための基礎となる情報

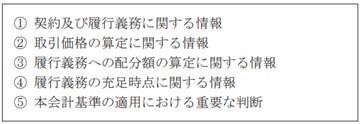

顧客との契約が、財務諸表に表示している項目又は収益認識に関する注記における他の注記事項と、どのように関連しているのかを示す基礎となる情報として、5ステップに関する事項等、次の事項を注記する(基準 80-12)。

① 契約及び履行義務に関する情報

収益として認識する項目がどのような契約から生じているのかを理解するための基礎となる情報として、ⅰ )履行義務に関する情報、ⅱ)重要な支払条件に関する情報を開示する ( 基準 80-13)。

ⅰ ) 履行義務に関する情報として、履行義務の内容を記載するが当該内容について重要な会計方針に記載していれば、当該注記は不要となる(基準 80-14、 80-8)。

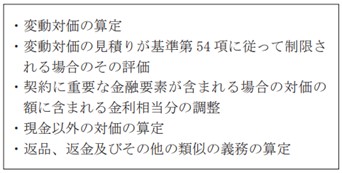

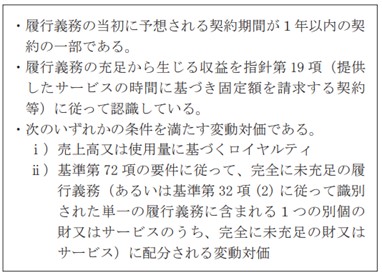

ⅱ ) 重要な支払条件に関する情報としては、通常の支払期限、対価に変動対価が含まれる場合のその内容、変動対価の見積りが基準第 54 項に従って通常制限される場合のその内容、契約に重要な金融要素が含まれる場合のその内容等を注記する( 基準 80-15)。

② 取引価格の算定に関する情報

取引価格が現金以外の場合や固定価格以外の場合がある。そのような場合、取引価格を算定する際に用いた見積方法、インプット及び仮定に関する情報として例えば次の事項を注記する(基準 80-16)。

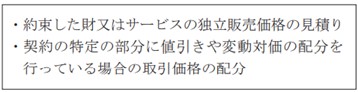

③ 履行義務への配分額の算定に関する情報

取引価格を履行義務に配分する際に用いた見積方法、インプット及び仮定に関する情報として例えば次の事項を注記する(基準 80-17)。

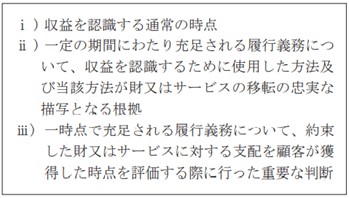

④ 履行義務の充足時点に関する情報

収益を認識する通常の時点の判断及び当該時点に おける会計処理の方法を理解できるように次の事項を注記する(基準 80-18)。

ⅰ ) の収益を認識する通常の時点には、例えば、商品又は製品の出荷時、引渡時、サービスの提供に応じて、あるいはサービスの完了時等を記載する。また、請求済未出荷契約において履行義務がいつ充足されるのかについても記載する(指針 106-6)。

ⅱ ) の収益を認識するために使用した方法には、例えば、使用したアウトプット法又はインプット法の記述及び当該方法をどのように適用しているのかを記載する(指針 106-7)。

⑤ 本会計基準の適用における重要な判断

その他会計基準を適用する際に行った判断及び判断の変更のうち、顧客との契約から生じる収益の金額及び時期の決定に重要な影響を与えるものを注記する(基準 80-19)。

(5) 当期及び翌期以降の収益の金額を理解するための情報

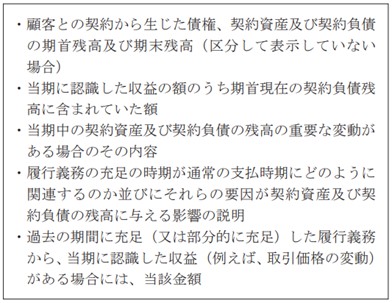

① 契約資産及び契約負債の残高等

履行義務の充足とキャッシュ・フローの関係を理解できるよう、次の事項を注記する(基準 80-20)。

「当期中の契約資産及び契約負債の残高の重要な変動がある場合のその内容」には、例えば、次のものが挙げられる

ⅰ ) 企業結合による変動

ⅱ ) 進捗度の見積りの変更、取引価格の見積りの見直し(取引価格に含まれる変動対価の額が制限されるのかどうかの評価の変更を含む。)又は契約変更等による収益に対する累積的な影響に基づく修正のうち、対応する契約資産又は契約負債に影響を与えるもの

ⅲ ) 対価に対する権利が無条件となるまでの通常の期間の変化

ⅳ ) 履行義務が充足されるまでの通常の期間の変化

なお、当該重要な変動を注記するにあたっては、必ずしも定量的な情報を記載する必要はない(指針 106-8)。

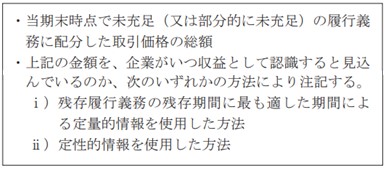

② 残存履行義務に配分した取引価格

既存の契約から翌期以降に認識することが見込まれる収益の金額及び時期について理解できるよう、残存履行義務に関して次の事項を注記する(基準 80-21)。

なお、注記のみのために、取引価格の総額や変動対価の見積もりを行うのは負担が重いため、次のいずれかの条件に該当する場合には、前記の注記に含めないことができる (基準 80-22)。

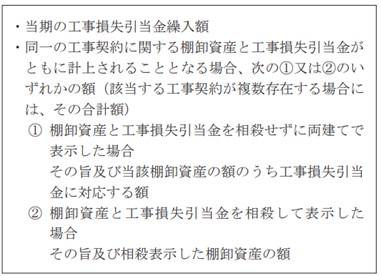

(6) 工事損失に関する注記

現状と変わらず、次の事項を注記する(指針 106-9)。

4. その他

(1)連結財務諸表を作成している場合の個別財務諸表における表示及び注記事項

連結財務諸表を作成している場合、個別財務諸表上、次の事項の表示、注記は不要である(基準 80-25)。

また、3(1)①収益の分解情報、③当期及び翌期以降の収益の金額を理解するための情報の注記をしないことができる(基準 80-26)とともに、②収益を理解するための基礎となる情報の注記は、連結財務諸表を参照することが認められている(基準 80-27)。

(2) 四半期財務諸表における注記

四半期財務諸表では、注記事項のうち、3(1)①収益の分解情報に関する事項として、次の記載が必要となる(四基 25)。

なお、①及び②の事項は、セグメント情報等に関する事項に含めて記載している場合には、当該注記事項を参照することにより記載をしないことができる。

(3) 契約資産の取扱い

契約資産は、金融資産でないことから、金融商品の時価開示の対象から除かれる(時価指針 20-2)。ただし、貸借対照表において契約資産を顧客との契約から生じた債権等の金融資産と区分して表示していない場合、当該貸借対照表の科目について、貸借対照表計上額、貸借対照表日における時価及びその差額を注記する。また、当該貸借対照表の科目のうち、契約資産を除く顧客との契約から生じた債権等の金融資産について、貸借対照表計上額、貸借対照表日における時価及びその差額を注記することもできる(時価指針4)。

~最後に~

収益認識の会計基準については、会計処理についての検討もさることながら、新たな注記が求められることに注意が必要である。トライアル作業を実施することを考えると、原則適用までの時間は残り少なくなってきているため、開示項目について早急に検討を進めていただきたい。