公認会計士 堤 剣吾(三優ジャーナル2021年8月号)

Ⅰ.はじめに

2019 年 12 月に成立した「会社法の一部を改正する法律」(令和元年法律第70号。以下「改正会社法」という。)により、「会社法」(平成17年法律第 86号)第 202 条の2において、金融商品取引法第2条第 16 項に規定する金融商品取引所に上場されている株式を発行している株式会社が、取締役等の報酬等として株式の発行等をする場合には、金銭の払込み等を要しないことが新たに定められました。これを受けて、企業会計基準委員会(以下「ASBJ」という。)から以下の実務対応報告等(以下「本実務対応報告等」という。)が公表されました。

■ 実務対応報告第41号

「 取締役の報酬等として株式を無償交付する取引に関する取扱い」(以下「本実務対応報告」という。)

■ 改正企業会計基準第5号「貸借対照表の純資産の部の表示に関する会計基準」(以下「改正純資産会計基準」という。)

■ 改正企業会計基準適用指針第8号

「 貸借対照表の純資産の部の表示に関する会計基準等の適用指針」(以下「改正純資産適用指針」という。)

本稿では、改正会社法の概要及び本実務対応報告等の概要を紹介します。なお、文中の意見に関する部分は筆者の私見であり、法人の見解ではないことをあらかじめ申し添えます。

Ⅱ.改正会社法の概要

改正会社法は、会社法の見直しに関する従来からの指摘を踏まえ、会社をめぐる社会経済情勢の変化に鑑み、株主総会の運営及び取締役の職務執行の一層の適正化等を図るために会社法の一部が改正されたものであり、その主な概要は以下のとおりです。

1.株主総会に関する規律の見直し

・株主による議案等の検討期間を十分に確保するため、株主総会資料を自社のホームページ等のウェブサイトに掲載し、株主に対し当該ウェブサイトのアドレス等を書面で通知する方法により、株主に対して株主総会資料を提供することができる制度が創設されました。

・株主提案権の濫用的な行使を制限するため、株主が同一の株主総会において提案することができる議案の数を10までとする制限が設けられました。

2.取締役等に関する規律の見直し

・取締役の報酬等を決定する手続等の透明性を向上させ、また、株式会社が業績等に連動した報酬等をより適切かつ円滑に取締役に付与することができるようにするため、上場会社等の取締役会は、取締役の個人別の報酬等に関する決定方針を定めなければならないとするとともに、上場会社が取締役の報酬等として株式の発行等をする場合には、金銭の払込み等を要しないこととするなどの規定が設けられました。(下線を受け、本実務対応報告等が審議・公表されました。)

・役員等にインセンティブを付与するとともに、役員等の職務の執行の適正さを確保するため、役員等がその職務の執行に関して責任追及を受けるなどして生じた費用等を株式会社が補償することを約する補償契約や役員等のために締結される保険契約に関する規定が設けられました。

・上場会社等に社外取締役を置くことが義務付けられました。

3.社債の管理に関する規律の見直し

社債の管理を自ら行う社債権者の負担を軽減するため、会社から委託を受けた第三者が,社債権者による社債の管理の補助を行う制度(社債管理補助者制度)が創設されました。

4.株式交付制度の創設

企業買収に関する手続の合理化を図るため,株式会社が他の株式会社を子会社化(議決権割合 50%超となる場合に限定)するに当たって、自社の株式を当該他の株式会社の株主に交付することができる制度が創設されました。

上記の改正は 2021 年3月1日から施行されます。ただし、上記のうち株主総会資料の電子提供制度の創設については、公布の日から3年6月以内の政令で定める日から施行されます。

Ⅲ.本実務対応報告等の概要

本実務対応報告は、金融商品取引所に上場されている株式を発行している株式会社が取締役の報酬等として株式を無償交付する取引を対象としています。なお、本実務対応報告は、いわゆる現物出資構成により、金銭を取締役等の報酬等とした上で、取締役等に株式会社に対する報酬支払請求権を現物出資財産として給付させることによって株式を交付する取引については適用されません。

1.会計処理

本実務対応報告の適用対象としている取締役の報酬等として株式を無償交付する取引については、いわゆる「事前交付型」と「事後交付型」が想定されています。

● 事前交付型

取締役の報酬等として株式を無償交付する取引のうち、対象勤務期間の開始後速やかに、契約上の譲渡制限が付された株式の発行等が行われ、権利確定条件が達成された場合には譲渡制限が解除されるが、権利確定条件が達成されない場合には企業が無償で株式を取得する(以下、当該無償取得を「没収」という)取引をいいます。

● 事後交付型

取締役の報酬等として株式を無償交付する取引のうち、契約上、株式の発行等について権利確定条件が付されており、権利確定条件が達成された場合に株式の発行等が行われる取引をいいます。

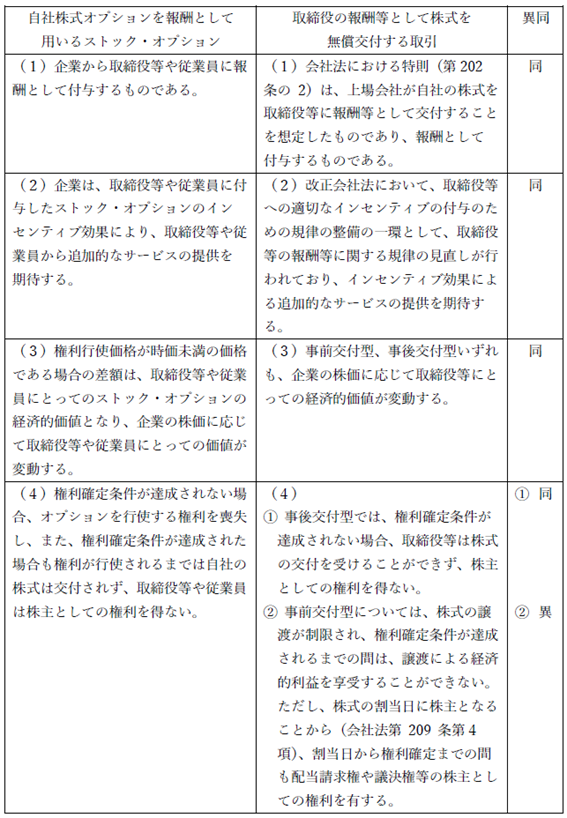

本実務対応報告の適用対象としている取締役の報酬等として株式を無償で交付する取引は、自社の株式を報酬として用いる点で、自社の株式オプションを報酬として用いるストック・オプションと類似性があると考えられています。

<両者の特徴と異同に関する比較検討>

以上のように両者は、インセンティブ効果を期待して自社の株式又は株式オプションが付与される点で同様であるため、費用の認識や測定については、企業会計基準第8号「ストック・オプション等に関する会計基準」(以下「ストック・オプション会計基準」という。)の定めに準じることとされています。

一方、「事前交付型」と「事後交付型」では株式が交付されるタイミングが異なる点や、事前交付型において、株式の交付の後に株式を無償で取得する点については、取引の形態ごとに異なる取扱いを定めています。

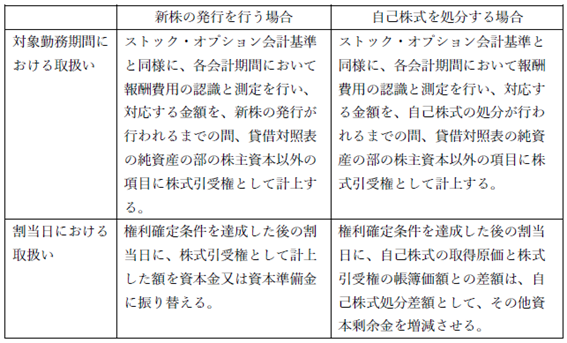

(1)事前交付型の会計処理

株式の交付形態として新株の発行を行う場合と自己株式を処分する場合に区別して以下の会計処理が定められています。

上記の会計処理の結果、会計期間末においてその他資本剰余金の残高が負の値になった場合には、企業会計基準第1号「自己株式及び準備金の額の減少等に関する会計基準」第 12 項により、その他資本剰余金の残高を零とし、当該負の値をその他利益剰余金(繰越利益剰余金)から減額する。なお、四半期会計期間末においてその他資本剰余金の残高が負の値となった場合、同様に処理し、翌四半期会計期間の期首に戻入れを行う。

(2)事後交付型の会計処理

株式の交付形態として新株の発行を行う場合と自己株式を処分する場合に区別して以下の会計処理が定められています。

本実務対応報告における上記の定めにより、貸借対照表の純資産部の株主資本以外の項目として、新たに「株式引受権」を計上することとしたことから、改正純資産会計基準及び改正純資産適用指針において株式引受権が追加されています。

(3)その他の会計処理

本実務対応報告に定めのないその他の会計処理については、類似する取引又は事象に関する会計処理が、ストック・オプション会計基準又は企業会計基準適用指針第11号「ストック・オプション等に関する会計基準の適用指針」(以下「ストック・オプション適用指針」という。)に定められている場合には、これに準じて会計処理を行うこととされています。

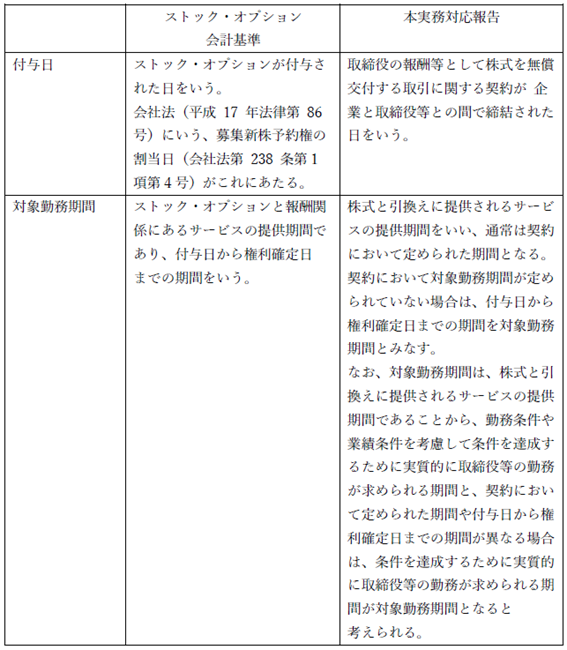

また、「付与日」と「対象勤務期間」については、ストック・オプション会計基準の定めとは異なる取扱いとなっていることに留意する必要があります。

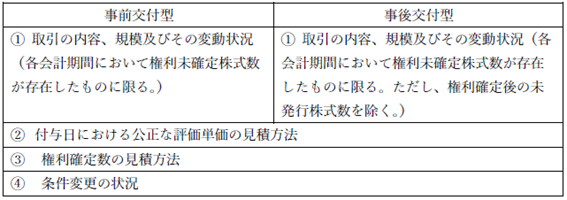

2.開示

(1)注記

年度の財務諸表において、次の注記事項が定められています。

なお、上記注記事項の具体的な内容や記載方法等については、ストック・オプション適用指針の定めに準じて注記を行うこととされています。

(2)1株当たり情報

事後交付型におけるすべての権利確定条件を達成した場合に株式が交付されることとなる契約は、企業会計基準第2号「1株当たり当期純利益に関する会計基準」第9項の「潜在株式」として取扱い、潜在株式調整後1株当たり当期純利益の算定において、ストック・オプションと同様に取扱うこととされています。

また、株式引受権の金額は1株当たり純資産の算定上、企業会計基準適用指針第4号「1株当たり当期純利益に関する会計基準の適用指針」第 35 項の期末の純資産額の算定にあたっては、貸借対照表の純資産の部の合計額から控除することとされています。

3)関連当事者との取引

本実務対応報告の結論の背景において、取締役の報酬等として株式を無償交付する取引は、以下の理由から、(資本取引として捉えて)関連当事者との取引に関する開示を行う必要性は必ずしも高くなく、報酬等としての側面を重視して、関連当事者との取引に関する開示は要しないと考えられると記載されています。

① 取締役の報酬等として株式を無償交付する取引においては、権利行使時に権利行使価格の払込みを受けて株式が交付されるストック・オプションとは異なり、交付する株式についての払込みがサービスの提供のみによってなされ、報酬費用の計上と株式の発行等(資本取引)が同額で行われるため、報酬費用とは別に株式の発行等に関する関連当事者との取引に関する注記を行う必要性が乏しいと考えられること。

② 関連当事者との取引として開示が求められる項目のうち、取引の内容や取引金額、取引条件に関する情報は、概ね本実務対応報告における注記事項(本実務対応報告第 20 項参照)として開示されることとなり、利用者が取引内容や条件を判断するための一定の情報は提供されるものと考えられること。

3.適用時期等

本実務対応報告は、改正会社法の施行日である 2021 年3月1日以後に生じた取引から適用されます。なお、その適用については、会計方針の変更には該当しません。

Ⅳ.おわりに

役員へのインセンティブとしての株式報酬制度には「ストック・オプション」、「現物出資型(リストリクテッド・ストック、パフォーマンス・シェア、リストリクテッド・ストック・ユニット、パフォーマンス・シェア・ユニット等)」、「株式交付信託」等があります。

紙面の都合上省略しましたが、これら既存の株式報酬制度と「取締役の報酬等としての株式無償交付」を比較・整理することで「取締役の報酬等として株式を無償交付する取引」について、より一層理解が深まるのではないかと思われます。