1.はじめに

企業会計基準委員会は 2018 年3月 30 日に、企業会計基準第 29 号「収益認識に関する会計基準」(以下「基準」という。)及び企業会計基準適用指針第 30 号「収益認識に関する会計基準の適用指針」を公表したが、注記は必要最低限だけを定めるにとどめ、当該会計基準が適用される時までに検討することとしていた。また、収益の表示科目、区分表示の要否についても同様に当該会計基準が適用される時までに検討することとしていた。そして、2020 年3月 31 日、企業会計基準委員会は検討を終え、各種改正基準等の公表を行った。

収益認識に関する会計基準(第6回)では、2020 年3月 31 日に公表された収益認識に関する会計基準等の注記について記載すべき事項の解説を行った。今回は、具体的な開示のイメージを掴むため、各注記事項について企業会計基準適用指針第 30 号「収益認識に関する会計基準の適用指針」の設例(以下「設例」という。)及び開示例を示すこととした。

なお、基準上、最も早い適用企業(早期適用)でも 2020 年4月1日に終了する連結会計年度及び事業年度の年度末に係る連結財務諸表及び個別財務諸表からの適用であることから(基準 83)、2020 年9月末現在において開示例は見当たらなかった。そのため、以下の開示例は【開示例1】を除き、同様の開示が求められている日本の IFRS 適用企業の開示例から抽出している。

また、本稿に係る意見については、筆者の私見であり、法人の見解ではないことを予め申し添える。

2. 全般事項

収益認識に関する会計基準(第6回)で解説したとおり、収益認識に係る注記の開示目的は、顧客との契約から生じる収益及びキャッシュ・フローの性質、金額、時期及び不確実性を財務諸表利用者が理解できるようにするための十分な情報を企業が開示することである(基準 80-4)。

当該目的に適うように各企業においては、注記の記載について適宜検討する必要がある(基準 80-5 ~ 9)。

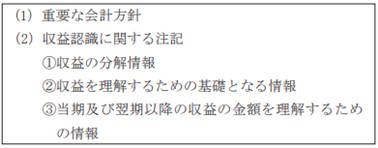

注記が求められる項目は以下の通りである。なお、重要性が乏しい場合には注記しないことも認められている(基準 101-6(2))。

3. 重要な会計方針

重要な会計方針として、次の事項を注記する(基準 80-2、 80-14、80-18(1))。

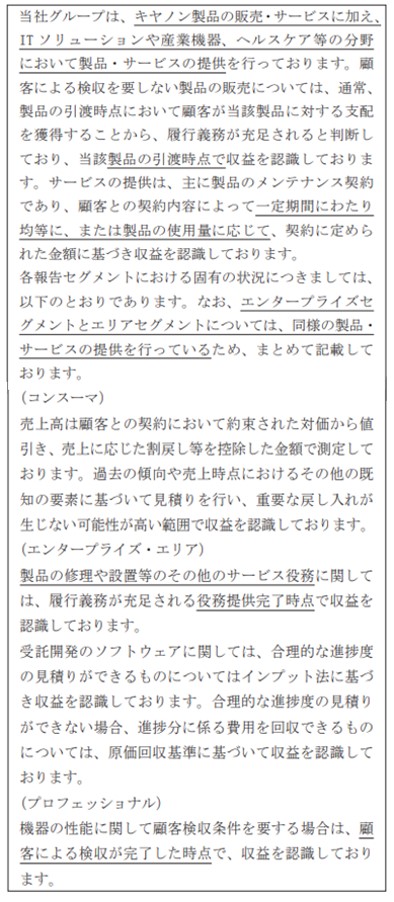

設例においては、重要な会計方針についての開示例は示されていない。会計処理については、収益認識に関する会計基準の早期適用は行われていることから、2018年会計基準の早期適用企業における重要な会計方針の開示例を見てみると以下のような開示がなされていた(【開示例1】)。

【開示例1】キヤノンマーケティングジャパン ( 株 )2019 年 12 月期

※履行義務の内容及び履行義務を充足する時点に関する記述部分について筆者が下線を挿入。

なお、「企業が他の当事者の代理人として行動すること」「返品、返金及びその他の類似の義務」「財又はサービスに対する保証及び関連する義務」がある場合、それぞれ履行義務として注記対象になることに留意が必要である(基準 80-14)。

4. 収益の分解情報

収益の分解情報では、当期に認識した顧客との契約から生じる収益を、収益及びキャッシュ・フローの性質、金額、 時期及び不確実性に影響を及ぼす主要な要因に基づく区分に分解して注記する(基準 80-10)。そして、セグメント情報等を開示している場合には、当該収益の分解情報と、企業会計基準第 17 号「セグメント情報等の開示に関する会計基準」(以下「セグメント基準」という。)に従って各報告セグメントについて開示する売上高との間の関係を財務諸表利用者が理解できるようにするための十分な情報 ( 調 整表等 ) を注記する必要がある(基準 80-11)。

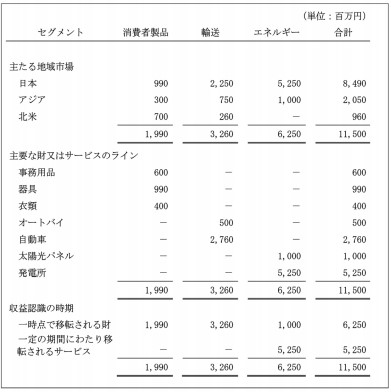

設例の開示例1では、①セグメント基準に従って、消費者製品、輸送及びエネルギーの各セグメントについて報告、 ②収益を主たる地域市場、主要な財又はサービスのライン及び収益認識の時期に分解した投資家向けの説明資料をそのまま使えると判断している、ことを前提として以下の例を記載している(【開示例2】。

【開示例2】設例:収益の分解情報

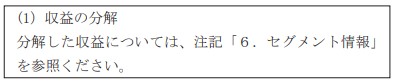

なお、セグメント情報の注記において、開示すべき事項すべてを記載している場合で、【開示例3】のようにセグメント情報と同じ記載になる場合には、セグメント情報への参照にとどめることができる点に留意する(基準 80-9)。

【開示例3】日新製糖 ( 株 ) 2020 年3月期

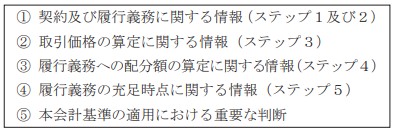

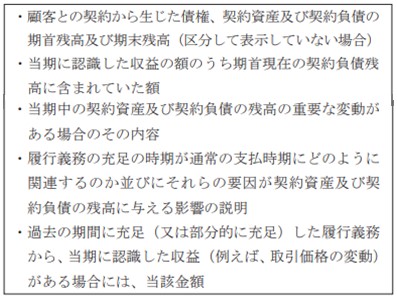

5. 収益を理解するための基礎となる情報

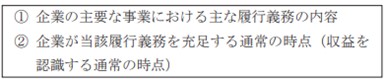

収益を理解するための基礎となる情報には、顧客との契約が、財務諸表に表示している項目又は収益認識に関する注記における他の注記事項とどのように関連しているのかを示す基礎となる情報として、5ステップに関する事項等、次の事項を注記する(基準 80-12)。

【他の注記事項との関連を示す基礎情報】

当該注記については、設例の開示例には記載されていない。IFRS適用企業の開示例を見ると、独立の区分は設けず、重要な会計方針に含んでいる事例(【開示例4】)や重要な会計方針とともに、一部を収益の分解情報にも記載している事例(【開示例5】)が認められた。

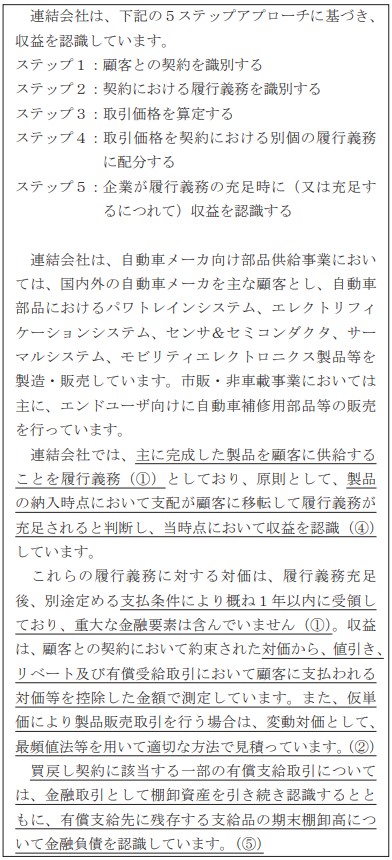

【開示例4】( 株 ) デンソー 2020 年3月期

※下線及び番号は、筆者が挿入。番号は、前記【他の注記事項との関連を示す基礎情報】の各番号を表している。

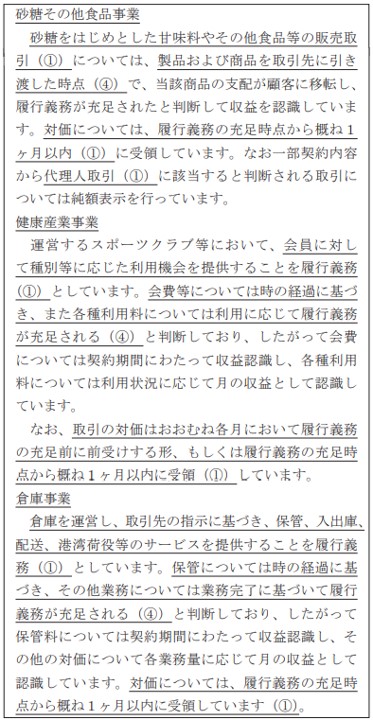

【開示例5】日新製糖 ( 株 ) 2020 年3月期

※下線及び番号は、筆者が挿入。番号は、前記【他の注記事項との関連を示す基礎情報】の各番号を表している。

6. 当期及び翌期以降の収益の金額を理解するための情報

当期及び翌期以降の収益の金額を理解するための情報として、次の事項を注記する。

① 契約資産及び契約負債の残高等の注記には、以下の事項を記載する(基準 80-20)。

当該注記については、設例で開示例が示されていない。

IFRS 適用企業においては、以下の事例が認められた(【開 示例6】)。なお、履行義務の充足の時期と通常の支払時期に関する記載は、収益の分解に含まれていた(【開示例7】)。

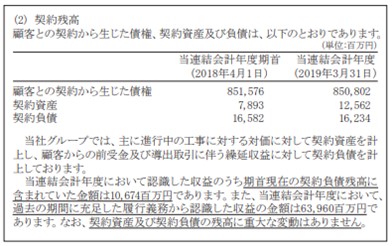

【開示例6】(株)三菱ケミカルホールディングス 2019 年3月期

※下線は、筆者が挿入。

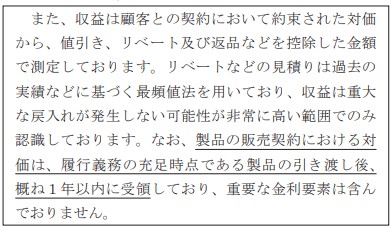

【開示例7】(株)三菱ケミカルホールディングス 2019 年3月期

※下線は、筆者が挿入。

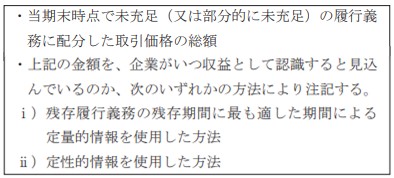

② 残存履行義務に配分した取引価格の注記には、既存の契約から翌期以降に認識することが見込まれる収益の金額及び時期について理解できるよう、次の事項を注記する(基準 80-21)。

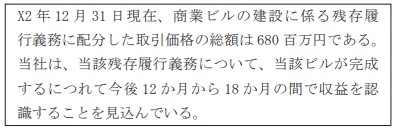

設例では、収益の認識時期に不確実性があることから定性的情報で残存履行義務に配分した取引価格の注記の例(【開示例8】)が示されている。

【開示例8】設例:残存履行義務に配分した取引価格の注記-定性的情報

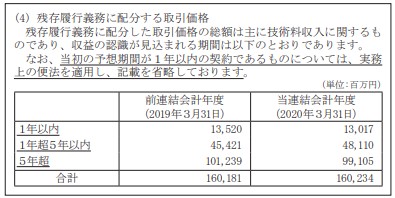

IFRS 適用企業においては、1年以内と1年超で区分されている事例や、長期間にわたり残存履行義務に配分された事例(【開示例9】)があった。なお、【開示例9】では当初の予想期間が1年以内の契約のものを除いているが、収益に関する会計基準上も当初に予想される契約期間が1年以内の契約を除くことが認められている(基準 8(1))。

【開示例9】第一三共 ( 株 ) 2020 年3月期

7. 最後に

今回及び第6回で解説してきたように、収益認識に関する開示は今回大きく変わることになる。

注記例に関して設例は網羅的ではなく、また開示例もない状況にあるものの、記載事項は IFRS とほぼ同等であることから、同業種の IFRS 適用企業の開示例を参考にするなどの準備が必要と考えられる。適用開始まで時間がないことから、実際の開示を見るなど、必要な情報の収集・集計に漏れがないか、どこまで(定量、定性)注記するのか、具体的にイメージしながら作業することが重要となってくる。